商场餐饮的机会在哪儿?

编辑:创业致富招商网 时间:2021-10-20 点击:

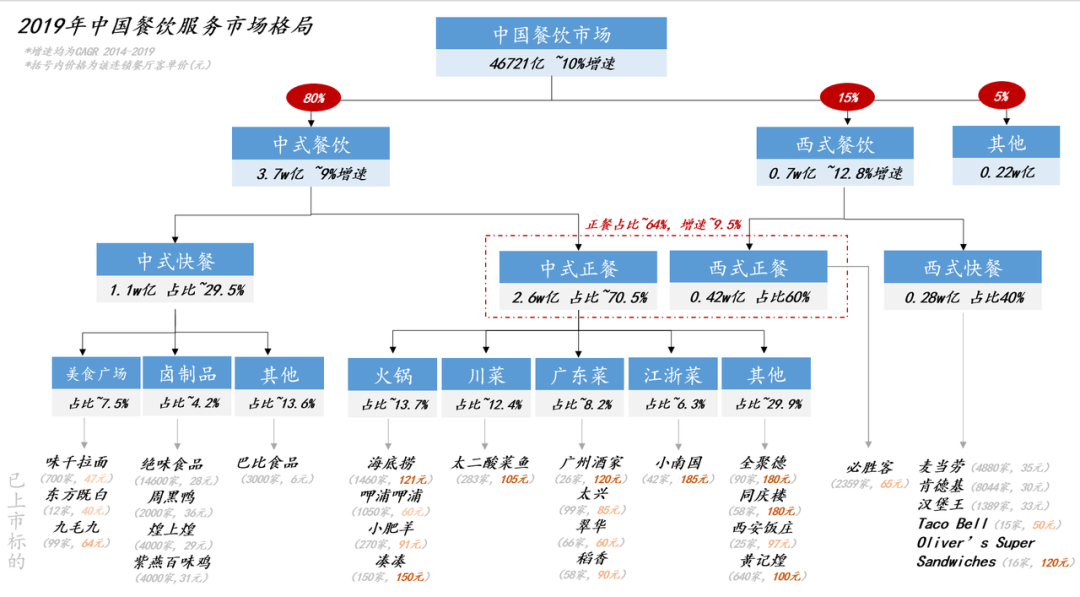

今年,中式餐饮确实很火。

作为一家专注消费投资的基金,餐饮赛道是启承持续关注的领域。这个4万亿的赛道从来不缺乏机会,但中国的餐饮行业真正能形成规模的企业并不多。从二级市场来看,只有海底捞、九毛九等寥寥几家餐饮企业能达到百亿以上规模的市值。大多数餐饮企业在上市后就逐渐泯然众人。

反观西式餐饮,从1987年第一家肯德基进入中国以来,以麦肯必为代表的西式快餐在中国的门店数累计已超过15000家。由于发展模式成熟,麦肯必的单店投入成本较低、回本周期较为稳定等特点,标准化、规模化特征明显。

在这一波热潮里,中式快餐由于更具备标准化和规模化的基础受到了广泛的关注。相较于西式快餐,中式快餐更符合国人的口味,在品类选择上也更加丰富。

我们同时发现,在新一批连锁餐饮大多把商圈Shopping Mall作为主要的开店阵地。而老一代饱腹式的中西式快餐的位置,正在逐渐被新的连锁品牌所替代。现在,头部商场的黄金坑位正在被新晋的餐饮品牌激烈地角逐。

就像眉州东坡创始人王刚所说的那样:“中国餐饮业的竞争,是像细沙一样的竞争”。很多餐饮存活周期过不了5年。即使拿下了头部的位置,开店的战斗依然是持久而艰巨的。

万事开头难,新一代餐饮如何在商场建立高势能,并全国遍地开花?本文我们将探讨以下三个问题:

1. 当下餐饮创业哪些品类和价格有机会?

2. 在商场开一家餐厅需要注意哪些问题?

3. 新一代餐饮应该如何平衡品牌与规模的平衡?

选择:品类与价格带

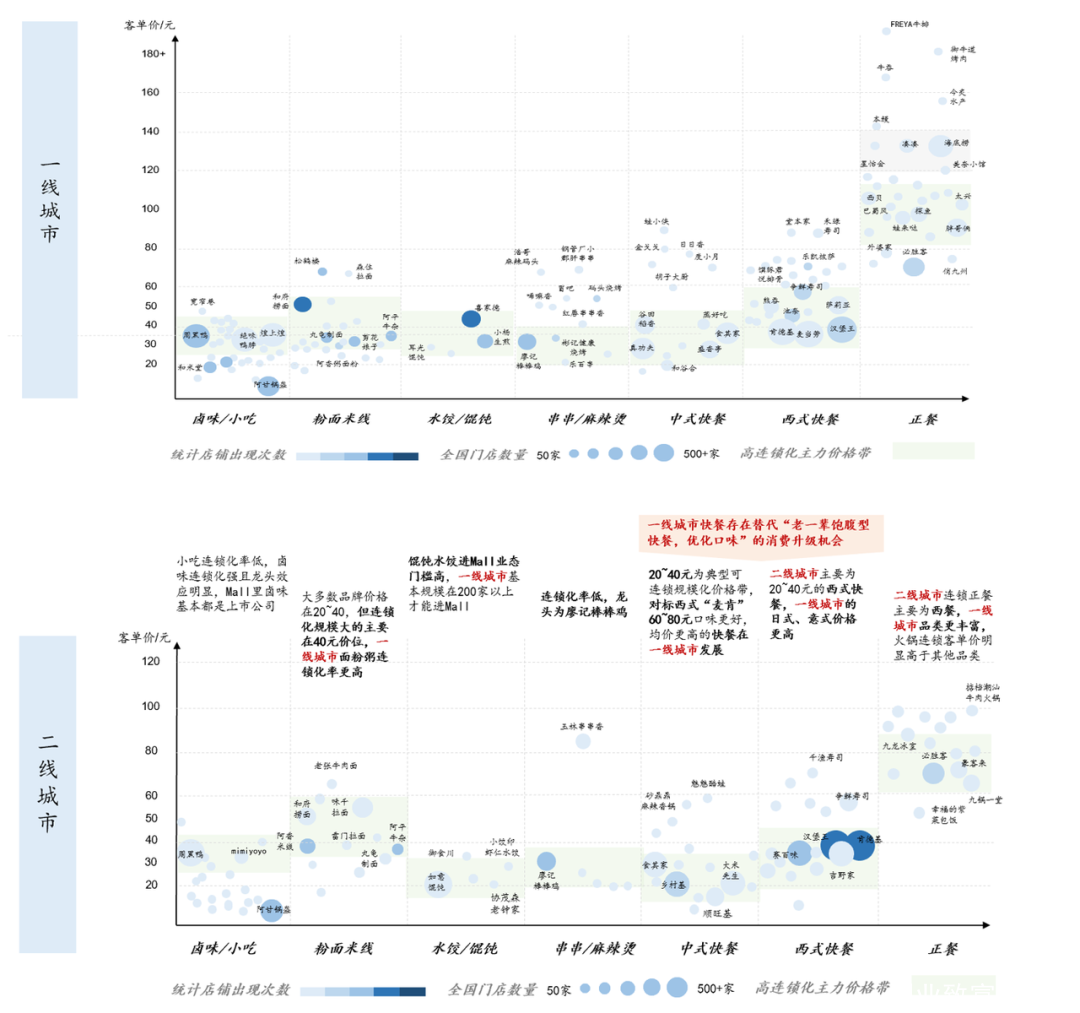

我们对一二线城市商场1层以下的餐饮业态进行了统计。其中,粉面米线、西式快餐和正餐三个品类有更为显著的机会信号。

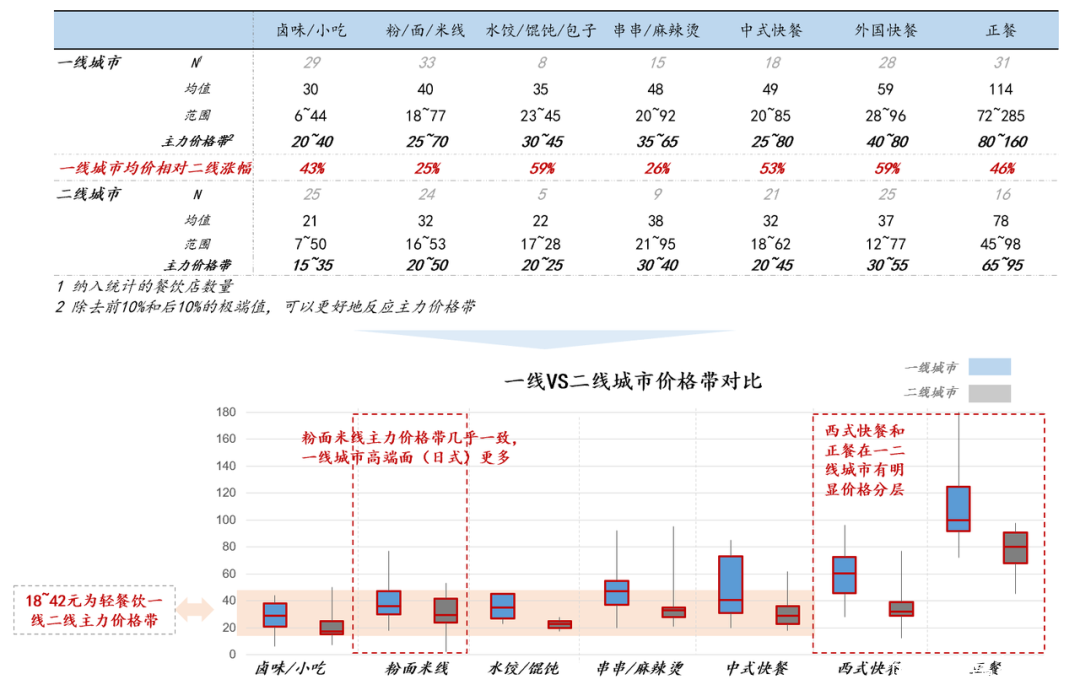

粉面米线是中式快餐中最普适的品类。其本身标准化程度很高,面对的消费者受众极为广泛。从价格带看,一二线城市在该品类的差异不大,都在客单价在20~40元这个区间,是最有望快速全国打穿不同层级城市的品类。

另一类机会来自于品类升级。正餐在一二线城市有明显的价格分层。一线城市消费升级趋势明显,品类比其他城市更加丰富度。消费者对吃得好这件事似乎没有设置上限,人均几百的正餐数量不少,价格带的上限很高。

老一代中西式饱腹型快餐在一线城市商场中逐渐式微,汉堡王、肯德基、乡村基等品牌出现频次明显少于二线城市。口味更好,更懂得年轻人的品牌逐渐崛起。这也催生了很多新餐饮品牌加入到快餐创业中。

一二线商场餐饮城市品类和价格带

在最新的这一波餐饮创业浪潮中,两类机会也已显然。第一,大众接受度高的品类直接做成全国连锁的机会,以粉面米线这类中式快餐为主。第二,品类升级的机会,在成熟品类中做创新,从一线城市逐渐渗透到全国。

商场餐饮的品类与迁移机会

周期:入驻的持续性

最近融资的中式餐饮在主力店的选址上有一个共性特点:占领商场的优质位置。在一线城市S级商圈开出爆店,对新一代餐饮品牌有着重大的战略意义。因为这会成为后续全国拓展时招商的重要参考案例。

随着时代的变化,商场也逐渐变成作为餐饮品牌展示的秀场。招商的标准也比过去更加细化,招商经理对门店的感性判断程度较高,如何针对招商圈进行“营销”也影响着品牌在商场开店的节奏。

续约是很多商场餐饮的痛点。上一代从商场起家的网红餐饮如绿茶、西贝正在积极地探索小店型模式。当网红的效应不再,想要持续地在商场扎根,往小店型探索是维持高坪效的一种路径。

1)入驻商场指南

在商场开店有很多优势。对于连锁餐饮业态来说,商场降低了它们的选址难度。曾经在购物中心没那么多的时候,开店选址是极其非标的,每开一家店都要去找房东谈。现在,一家连锁餐饮品牌可以很方便地找到商场进行谈判,加速全国开店的节奏。

当然,在商场开店也有着很多显而易见的弊端,比如营业时间受限制,很多餐厅因此错过早餐或者夜宵档。商场的租金高也是非常大的成本压力。不过硬币的反面就是有高人气的餐饮品牌往往诞生于商场——因为这里的客群更优质、也更高端,积攒起的人气和口碑在社交网络的引起的传播也更加轰动。

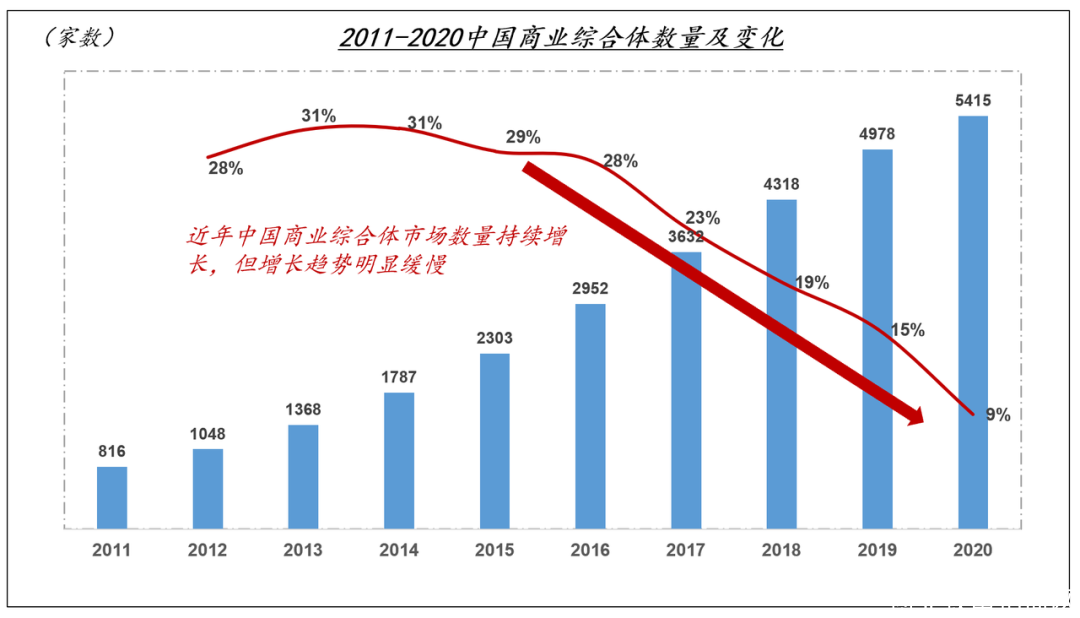

对于大多数餐饮品牌来说,优质、成熟的商场仍然是稀缺的资源。尤其对新店来说,如果能借助头部购物中心建立起初期的品牌势能,将会成为日后在更多地区选址开店的有力杠杆。尤其是线上的红利已经逐渐见顶,而商场作为自然流量的入口,还存有被挖掘的流量洼地。随着中国商业体进入到存量时代,优质的商场掌握了更大的话语权。

餐饮企业如何能在与商场的谈判中赢得更好的条件?在我们对一线城市头部购物中心的访谈中发现,一旦店铺的单位经济模型(UE)超过一个临界值后,更多感性的标准反而在招商选择上占有更大的比重:

(1)到店体验。招商经理会根据自己去店铺体验的感受来做出招商的决策。因此,店铺的整体品质,如产品质量、装修设计风格、硬件陈设等方面的细节都会对入驻有很大影响。

(2)品牌订阅号、视频号、抖音、微博、小程序等内容和体验。线上的营销能力已经成为连锁店的必备能力之一了,如果店铺可以做到在社交网络上完成种草、引流到线下,并且持续创造客流,那它就从一个流量的拦截者变成一个流量制造者。

(3)同行的反馈评价以及周边去过的同事朋友反馈。关系是一门永恒的玄学,但商务拓展和在招商圈塑造口碑的能力也是创业团队的核心竞争力。

此外,开店也讲究节奏感。一个餐饮店是否接受投资并且完成快速扩张并不是头部购物中心最关心的事情。制造稀缺性和差异化,反而是招商时更看重的要素。这中间有一个供需关系的心理把控问题,求而不易得往往会刺激消费者打卡。

最理想的开店路径是现在一线城市最头部的购物中心先占据优势的位置,成为占领S级商圈爆店。在此基础上完成更广泛区域的扩张。

2)小店型的红利时代:守住高坪效

过去10年,大量的网红餐厅从商场中诞生,并逐渐开到全国。比如,在香港递交招股书的绿茶餐厅,就是伴随着国内过去国内商场快速增长而崛起的连锁餐厅。

40-50元就能吃到很多味道不错的菜,还可以享受颇具小资情调的用餐环境。这也是许多初代网红餐饮的商业本质:用降到贴近成本的价格和极致性价比,来换取高客流,最终实现利益均衡。

作为网红餐饮的孵化场,商场的变迁也影响入驻其中的餐饮业态的发展。在创立早期,绿茶、外婆家、西贝等餐厅凭借着创意地方菜的稀缺性和极佳的门店引流能力,有能力与Mall谈到非常合适的租金条件。但随着网红餐厅的光环的退去,很多商场餐饮很难再聚集起昔日的客流,很大程度上影响了单店的赚钱效益和整体的拓店能力。

餐饮行业愈发红海竞争也让老网红逐渐失去市场份额。根据绿茶的招股书显示,绿茶所在的休闲餐饮赛道CR5加起来也不过3.8%,市场极为分散。在门店经营方面,2020年公司的翻台率为2.62次/日,已经连续三年低于4次/日的翻台率保本点。

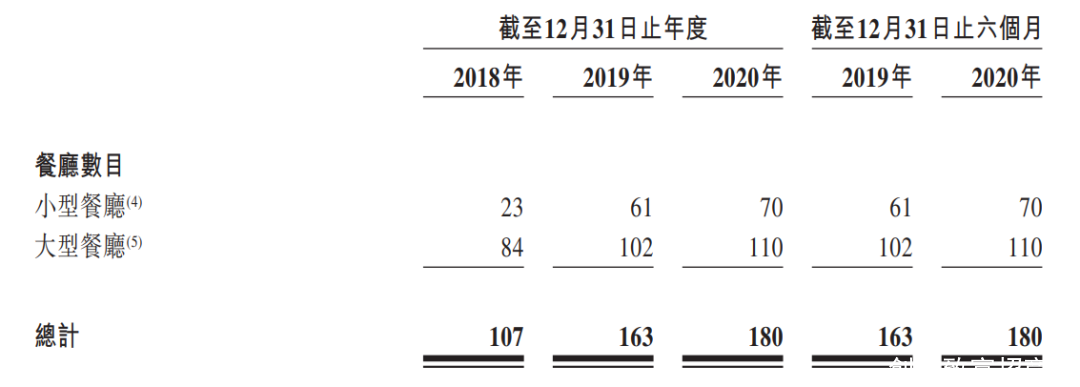

为了提高坪效,以绿茶和西贝为代表的初代网红餐厅正在不断地拓展小型门店。从2018年到2020年,绿茶餐厅的小型门店占比逐步提高,由21.5%升至38.9%,到了2020年底,绿茶大型餐厅(用餐面积占地超过450平方米)110家占比为61.1%,小型餐厅(用餐面积占地450平方米或以下)70家,占比为38.9%。

绿茶招股书显示其小店型的餐厅占比正在增加

对于大多数商场餐饮来说,它们只是流量的沉淀者,商场本身的定位、选址、运营能力支撑着大部分的客群,而流量沉淀者就是不断针对品牌的客群去做转化、沉淀和复购。只需服务好自己圈住的客群,就可以支撑起一个门店在商场的坪效水平。相比起大店经营的重投入,风险变得更可控。

当然,这里面也有例外。比如像文和友这样的超级大店,可以做到自带IP和完成的场景塑造能力。像海底捞这样的高认知度的全国连锁品牌也长期享受着商场追捧,它的租金能够保持在低于同行的水平。

总的来说,商场仍然是新餐饮在开店初期的理想业态。随着国内购物中心进入存量时代,人口红利也逐渐减弱,头部商场和餐饮品牌之间的关系也在发生着微妙的变化。新餐饮只有拿到足够多的好位置,才能把爆店的传说延续下去,继而完成全国性的扩张。

长红:搭建不可能三角

有人形容做餐饮就像是走钢丝,永远在调整、永远在颤抖中前进。

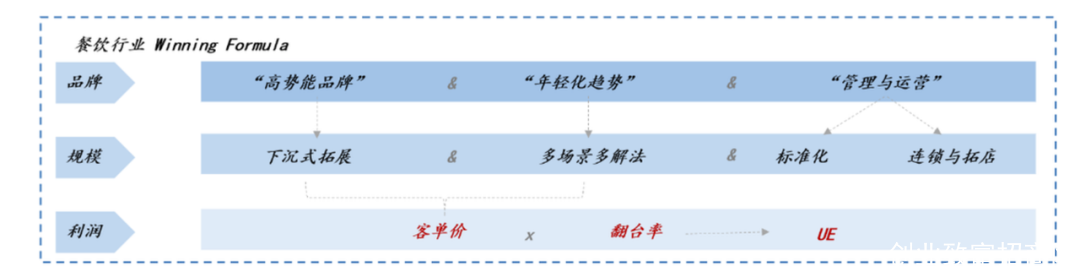

维持平衡的关键不外乎几点:品牌、规模与利润。这三者似乎是一个不可能三角,始终在困扰着创业者和投资人。合理解构三者,同时不断补齐短板,方可成为真正的超级连锁品牌。

餐饮行业的Winning Formula

很多高势能品牌被人们评价为“新一代网红”。消费者很容易从大众点评大量的打卡评价和超长的排队人流中找到他们。

点评数量多、分数高、门店排队久、有销售额千万的门店高势能品牌的特点:

但做出爆店只是第一步,很多品牌在热门的商圈打造出上限很高的大店,但是它们总体经营数据其实并不美丽。很多新一代网红的发展趋势甚至不如它们的前辈绿茶、外婆家,很快就到达了开店的天花板。

在通向规模化的路上,价格带的宽度和多场景多解法是非常重要的指标。价格带宽度反映了品牌产品组合的宽度,也意味着消费者对该餐厅品牌的场景需求有显著的多样性,比如能够满足一人食、二人食、多人聚会的需求。

前端产品的排列组合这也非常考验餐饮品牌后端的标准化运营和连锁化能力。最终,这些能力叠加起来,才能让品牌收入模型持续达到benchmark。利润薄是中式餐饮行业的痛点,即使是海底捞、太二这些有规模的餐饮集团,净利润率也没有达到10%。如果对比奶茶赛道,我们可以看出中式餐饮在利润端的差距。根据招商证券2019年报告,成熟的头部新式茶饮单店模型的坪效为8.4万/平米/年,净利润率为11%。

开源和节流同时走才有可能形成较好的UE模型。我们认为,年坪效在5万/平米/年,租金比率控制在营业额的15%以内,人工成本在20%-25%,EBITDA%在合规后仍能保持在15%甚至20%以上,是能够支持一个优秀商场餐饮品牌发展的有力数据支撑。

餐饮无疑是一个大赛道,但是想要朝着“中国麦当劳”的方向发展,餐饮品牌在开店选址的策略方向、前端门店运营和后端供应链标准化程度,以及连锁拓店过程中组织管理的能力上,都需要做到没有短板。这也对创始团队能力和餐饮行业经验有着非常高的要求,但我们也欣喜地看到,餐饮行业的人才密度正在迅速提升,这也是新一代餐饮品牌能够弯道超车的最大红利。

启承资本会持续关注餐饮赛道里的创业机会。我们提出的观点只是万亿餐饮赛道中的一条路径,也期待与更多的创业者一起探索中国餐饮行业的新解法。

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台