谁靠茅台赚了100亿?(2)

、富国基金总经理陈戈。

汇添富张晖(左)和富国陈戈(右)

2003年前的富国,很难说是价值投资的拥簇,陈戈曾回忆“投资偏短线,重趋势,更多以交易为主。”当时许多基金公司的头脑风暴会,都会有基金经理讨论今天是第几波、明天是第几浪。

那会儿还是富国基金普通研究员的张晖,深感与市场上看K线图炒股的基金经理三观不合。所以张晖刚当上基金经理不久,就把茅台买入囊中,成为了市场上第一个买茅台的基金经理,04年管理富国天益后更是把茅台买到了第一大持仓股。

在此期间,市场正从前一年“五朵金花”行情的热潮中走出,一路阴跌了一年直到2005年6月的998点。相反,在茅台中避险的张晖,斩获了偏股混合型基金冠军。

在富国引入外部股东蒙特利尔银行后,召开了一场富国投研历史上的“莫干山会议”。基金经理的构成彻底改变,由交易经验丰富的“交易员”转变为研究功底扎实的“研究员”。这为陈戈这样的研究好手以后的晋升淌平了道路。

2005年,陈戈接过张晖的衣钵,成为了新一任富国天益基金经理,而此时的茅台刚刚完成自己“小商模式”的渠道改革。

2005年国庆节前后,“大经销商”广州麦德龙屡次低价倾销茅台,打乱了茅台的价格体系。于是茅台Fire了麦德龙,在各个重点区域培养多家具备政商客户的特约经销商,各经销商的相互制衡,避免了做大对公司的反制。

小商模式堪称茅台超越五粮液的关键所在,这套体系既避免了五粮液“大商模式”带来的窜货扰价行为,又避免了五粮液多个子品牌经销商买断经营的问题,这给茅台带来了无与伦比的价格感知力和渠道把控力。而稳定和密集的销售网络也为茅台的量增价升创造了完美条件。

茅台细微的变化,陈戈看在眼里。在后来的采访中陈戈表示,“中国的白酒行业消费总量不会有太快的增长,高端白酒随着消费升级会呈现高速的增长,茅台生产的100%是高档酒。”奉行多品牌和低价策略的五粮液,被茅台抢走酒王似乎只是时间问题。

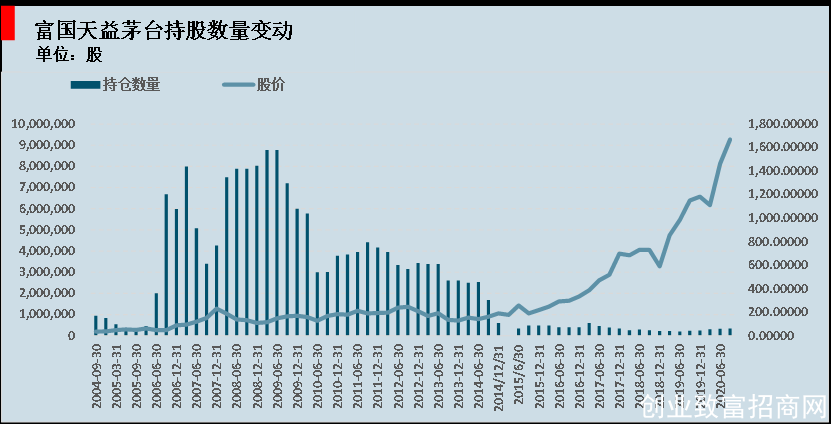

富国天益茅台持股数量变动

2006年,富国天益的新舵主陈戈开启了自己的猎杀时刻,左侧大手笔买入茅台。一同买入的还有刚刚跳槽到汇添富的张晖,其掌管的汇添富均衡增长一把买到茅台第三大流通股东。

不过在他们拥抱价值之时,当时公募圈却是另一个画风,“资产注入”和“重组”才是投资主线。茅台第一大流通股东广发策略优选基金经理何震就曾吐槽[7]:一个医药研究员给我推票,原因竟是它药房的土地值钱。最可气的是,报告出来直接拉了三个涨停。

2008年,金融风暴席卷了刚刚营收超越五粮液的茅台。这一年茅台跌了60%多,很多基金跌去40%以上,富国内部也有人建议公司进行减仓。但对于陈戈来说,过度反应悲观预期的市场,往往让优质公司呈现出更好的投资价值。在整个茅台下跌的过程中,富国天益继续买入茅台。

添酒回灯重开宴,在富国天益抄底之后,“四万亿”基建投资一声炮响,直接开启了白酒爆发式的需求,作为社交礼品的高端白酒迎来了最高光时刻。而陈戈持股数量在2009年一季度达到历史巅峰,从而享受了茅台强劲的修复上涨。

不过风暴接踵而至,2012年开始的反腐风暴和塑化剂事件让整个白酒行业陷入漩涡,茅台也无法幸免于难,股价一度下跌了50%多。这次事件,严重到让段永平出山维护,让但斌一度出现信仰动摇,让富国天益也在不断砍仓,更是让董宝珍愿赌服输裸奔。

茅台量价齐升的十年,数据来源:野村东方国际证券

似乎只有冯柳躲开了这个大坑。他在2011年12月在“淘股吧”上发表了一篇《对茅台的冷思考》的文章,阐述了自己阶段看空茅台的理由。逻辑比较复杂,这里就不展开了,大家可以自行搜索阅读。

不过从2005-2014,陈戈在管理富国天益整整九年的时间里,创造了年化18.38%的年化收益,堪称那个混乱年代的奇迹。

复盘2012年前的茅台,凭借渠道改革、涨价扩产,迎来了量价齐升的黄金十年,源源不断的预收账款成为茅台最好的盈利蓄水池,茅台的确是这10年最好的成长股之一。张晖和陈戈成了公募在茅台投资史上的标志,富国天益这只传奇基金也成为了中国价投萌芽的代表。

2015年,A股再一次经历了熊市洪流,持续了一整年的“炒小炒差炒新”盛景仅仅两个月便化为了泡影,内资闭眼割肉打造了茅台最后的黄金大底。

此时,新的玩家正在通过沪股通,登上了“押注茅台”的这个舞台。

外敌:三大QFII,价投演绎

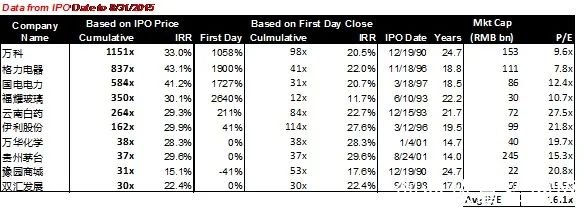

2015年10月23日,被誉为芒格传人的李录在北大光华管理学院作了一场以《价值投资在中国的展望》为题的演讲,一句“价值投资在中国是存在的”,掷地有声。

中国A股自1991年至2015年内表现比较好的代表性公司

李录师从芒格,是国内颇负盛誉的外资代表,也是高晓松口中的“加州五大钻石王老五之一”。李录演讲里列出的股票都“平平无奇”,但随便持有一只都是年化29%以上:万科、格力、福耀、伊利、茅台,最高的涨了1000多倍,最低的也涨了30倍[5]。

特别是茅台,是李录心中完美的价投样本。

李录评价茅台的角度是教科书般的“价投语言”:“价值的真正来源在于公司本身价值的增长。茅台每年产生的利润能力都在增加,这为公司未来自由现金流提供了更大的增长动力,所以茅台的价值一直在增长。”

不过2015年的茅台也不太好过,牛市没涨多少,熊市倒是一块跌,价格从最高2200跌到了819,估值跌到8倍,现在被炒上天的东方神水在当时却是内资纷纷抛弃的对象。根据公开资料,但斌也曾在220块卖出,当然他很快在260块追回,及时纠错。

有人调侃:当年酱香科技还没成为核心科技。机构对茅台避而远之,纷纷撤离。除了富国天益,就连08、13年两度抄底、对茅台最为头铁的广发聚丰基金经理易阳方,本次也没扛住。整个公募,对茅台的持股由12年的14535.99万股减持到15年的3333.04万股。

不同于谈酒色变的内资,外资排队抢购茅台。长期“重仓中国”的新加坡两大国资淡马锡和GIC,前脚接后脚进入茅台。前者投出了中国半个互联网,后者被誉为中国地产猎手。外资如此看好茅台,是内资错了,还是逻辑变了?

世界上最贵的鼻子,“茅台教父”季克良

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台