“它经济”下,正在崛起的宠物食品赛道

宠物经济火爆但还未达到上限,国内宠物食品等垂直细分领域还是一片等待挖掘的蓝海。

2021年,中国宠物消费品市场规模已达799.89亿元,同比上升13.7%。宠物食品是宠物行业规模最大的细分市场,又细分为宠物主粮、宠物零食、宠物营养品。根据欧睿国际的数据,2021年我国宠物食品市场规模为481.88亿元,2017―2021年年均复合增速达24.8%,远超世界平均水平 6.17%。宠物食品刚需且高频消费的特点使得其成为宠物行业下主要的细分竞争赛道,处于快速增长期。

但从我国宠物市场的发展、养宠理念的差异、产品渗透率、品牌竞争现状与态势等角度看,宠物食品行业尚处于初级阶段。2021年,线上犬猫宠物粮品牌数量已超过3.7万个,但据统计,将近70%的国产品牌每斤单价低于15元,这与宠物粮产品的同质化及国内品牌多依靠“营销+代工”的发展模式息息相关。多数品牌并无品牌力可言,基本还是处于价格竞争阶段。但好在已经有企业和品牌意识到这个问题,在产品创新和品牌力建设上积极投入,希望摆脱低价竞争的环境。

本文从我国宠物消费市场发展的历史背景出发,基于国内外宠物消费市场的差异化、竞争现状、养宠理念等角度,聊聊国内宠物食品赛道的现状、机遇与挑战。

百年VS?30年,行业基本现状

欧美宠物市场的形成与发展至少有百年历史。21世纪初,国际巨头纷纷加速进行行业整合,其中比较有代表性的就是雀巢,通过收购普瑞纳进军宠物市场;2002年,玛氏收购皇家,通过打造“天然宠物粮”差异化概念进入宠物赛道,欧美宠物市场进入成熟期。

而国内宠物消费市场的形成与发展,基本也在这一时期,但发展周期较短,仅走过20多年。2000年之前,国内从“禁养”到“限养”,国内宠物产品消费以进口品牌为主,市场规模很小,养宠也是“有钱有闲”人的专属;之后,随着经济的高速发展,GDP高速增长,城镇化及国际贸易的开放等,开始有国内宠物消费企业或品牌出现,但大多是以为国外品牌代工或代加工贴牌的模式为主。线下,专业宠物店开始涌现和发展;线上,随着电商的崛起,线上渠道也开始发展。

从2010年开始,或许是受外贸出口下滑、电商发展、国民收入水平提高、人口变化以及资本关注等原因影响,国内宠物市场持续升温,迎来了高速发展时期。

代工企业不断拓展国内市场及自有品牌,比如佩蒂和中宠;生产技术的成熟也推动新兴品牌崛起,比如疯狂小狗。也有一些消费品巨头或收购、或自建品牌入局,比如,朝云集团推出“倔强的尾巴”作为宠物清洁用品品牌后,2021年新推出“倔强嘴巴”进军高端宠物主粮赛道;健合集团收购素力高;纳爱斯集团自建品牌淘豆玩国。在资本的加持推动下,也涌现了一批新品牌,比如卫仕、红狗、高爷家等。近两三年,线上市场份额进一步扩大,线下宠物店数量增多,线上线下全渠道进一步融合发展。

近10年,国内企业和品牌迎来高光发展时刻,整体市场份额较进口品牌大幅提升,但与进口品牌的差距依旧明显。

从品牌的市场定位来看,进口品牌定位于中高端市场,而本土品牌多定位于中低端市场。当然,这和进口品牌“先入为主”、国内“代工厂”模式发展起来的历史原因有关,也和企业产品研发与创新力差距有关。

从市场份额来看,品牌份额占比最大的依旧是进口品牌:皇家(玛氏)占比7.1%(2021年数据)。从品牌分布来看,自2011年到2020年,前15名的品牌分布中,进口品牌份额由28.8%下降至13.9%,且入围个数由7个下降至6个;本土品牌份额由13.9%提升至15.5%,且入围个数由8个提升至9个。

从品牌集中度来看,相较于海外,中国宠物食品格局也较为分散,且受渠道变迁等因素的影响,近10年集中度呈下降趋势。某机构2021年数据显示,国内宠物食品品牌集中度 CR5(业务规模前5名的公司所占的市场份额)仅为 17.4%,均远低于美国(71%)、英国(62%)、日本(64%)等成熟市场。中国市场呈现企业集中度高、品牌集中度低的特点。差距意味着挑战,也意味着机会。

机会从何而来?

从宏观到微观,国内宠物消费市场的机会,尤其是宠物食品细分赛道的机会,大约可以从4个方面来展开说说。

1.行业整体发展趋势向好

宠物食品行业市场规模持续增长,整体发展趋势向好。

2020年全球宠物渗透率最高的美国为70%,其他西方主要养宠高渗透率国家(澳大利亚、加拿大、英国、德国)则在35%―58%。相较而言,中国的宠物渗透率仅为22%,不足美国的1/3,与同为亚洲国家的日本(28%)也存在距离。当前,中国宠物市场方兴未艾,仍处于快速扩张时期,渗透率提升空间很大。

2.增量市场的年轻宠物主,对新品牌接受度更高

国内宠物消费市场与国外市场最大的不同,是养宠人的不同。这个不同,体现在几个方面。

一是人群结构不同。从人群结构来看,中国宠物主相对年轻,当前宠物经济主要由年轻群体驱动,国内“80后”“90后”宠物主总计占比高达77%。天猫数据显示,新锐白领的购买TGI(目标群体指数)高达239,且 Z世代与新锐白领的购买金额 TGI引领行业整体。这对于国产品牌或新品牌非常友好,因为这些人对于老品牌(海外品牌)并无多少忠诚度,或者养宠前都未曾听说过。

二是养宠动机与情感需求程度不同。实际上,宠物消费与宠物主的收入水平并不呈现正相关,宠物主对宠物的关系定位和情感浓度影响其对宠物的购物方式和购物意向。比如,很多养宠者,养宠动机只是觉得无聊、宠物很可爱就养了,宠物对他们而言只是个“玩具或道具”,国内大多数养宠者是把宠物当成宠物,而非家人。最简单的对比,就是宠物消费与婴幼儿市场消费动机与情感的差异。

三是我国宠物主科学养宠理念还很欠缺。我国宠物主信息获取渠道专业化程度不足,科学养宠理念仍未普及。电商平台和各类内容平台(如小红书、抖音等)仍是宠物主重要的养宠信息获取来源。这些平台虽然信息丰富,但信息质量参差不齐甚至相互矛盾。这导致产品众多、选择困难成为宠物主选择的一大痛点。宠物主的这些特点,如果利用得当,就能为企业和品牌的发展带来巨大的机会。

3.猫多犬少的中国特色,给了后来者机会

派读宠物平台数据显示,从饲养类型来看,2021年国内宠物猫在宠物类型中的占比已达到59.5%,超过宠物狗。国外宠物主则更偏爱宠物狗:以美国为例,宠物狗在宠物类型中占比为71.2%,超过宠物猫。中国“猫经济”与“云吸猫”的迅速崛起,爱猫人士数量的快速增长,宠物猫相较于宠物狗饲养空间要求较低,花费宠物主的时间和精力相对较少,更适合工作繁忙的都市年轻人。这样的养宠特色,使得猫粮细分市场的竞争有更多可能性,也催生了如高爷家这类专注猫粮的细分品牌。

4.行业集中度低,竞争格局远未固化

欧睿国际数据显示,2021年以公司口径计算的中国宠物食品行业 CR10为24%,同期美、日市场的 CR10分别为 76.8%和 84.4%;以品牌口径计算的中国宠物食品行业 CR10为18.6%,同期美、日市场的 CR10分别为 40.5%和49.8%。虽然最早进入中国市场的玛氏和雀巢一度占据了宠物食品行业相当高的份额(2012年两家市场占有率达23.8%),但随着我国对宠物食品进口限制的放开以及众多本土品牌的入局,2021年玛氏和雀巢合计市场占有率仅10.7%,行业集中度整体处于下降趋势且目前仍呈现“诸侯混战”的格局。

竞争挑战与建议

以玛氏(皇家)、雀巢(冠能)为代表的外资企业,以佩蒂(齿能)、中宠(顽皮)为代表的上市企业,以朝云集团(倔强的尾巴)、纳爱斯集团(淘豆玩国)为代表的大型快消企业,以疯狂小狗、卫仕、红狗、高爷家等为代表的新企业新品牌,以及其他宠物食品企业,这5大类型企业形成了现有国内宠物食品消费市场的基本格局。

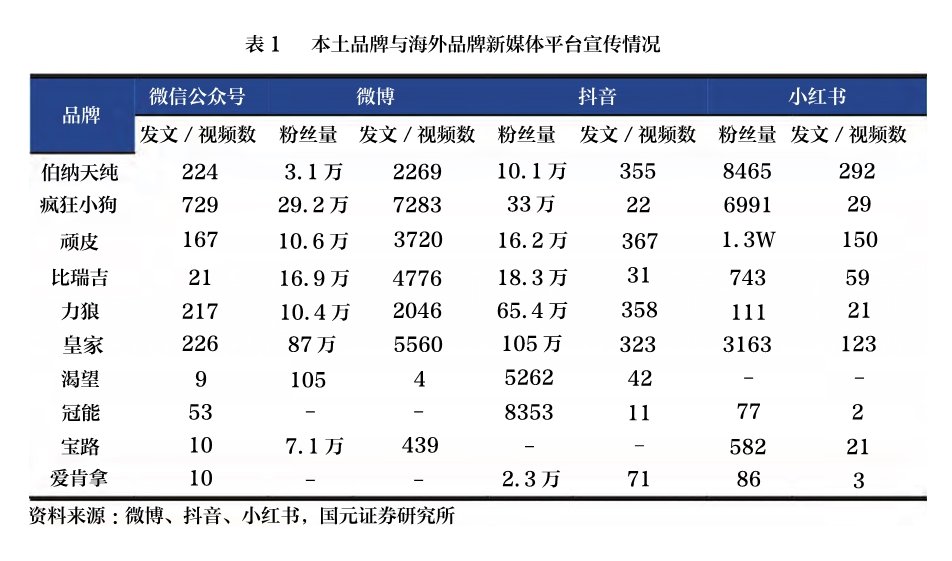

对比外资企业,本土品牌和企业对国内社会文化和消费者心理洞悉得更加精准,能够更灵活地运用新媒体平台进行营销宣传,在新媒体上的宣传优势整体上强于海外品牌。截至2022年6月,以抖音平台为例,除皇家发布了323个短视频,拥有105万粉丝外,其余进口品牌均未形成影响力;而本土品牌伯纳天纯、疯狂小狗、顽皮、比瑞吉、力狼粉丝都已超10万。其中力狼粉丝达65.4万,发布短视频数达358个(见表1)。

新媒体同时也成为获客的重要渠道。不同于海外市场,由于我国宠物食品行业的加速发展与电商平台的爆发在时间上高度一致,且宠物食品高频消费、易于储存、标准化的属性天然符合电商定位,因此电商渠道主导了我国宠物食品行业的销售。我国宠物食品销售以电商渠道为主导的特色进一步给中小品牌赋能,新媒体宣传与电商平台销售相结合,使其得以快速获客。比如,疯狂小狗、卫仕、红狗都是这一类型的代表。欧睿国际数据显示,2021年我国宠物食品在电商流通渠道占比为60.9%,电商渠道销售额为293.47亿元,2017―2021年年均复合增速为37.51%。电商渠道的普及使得新兴品牌亦能快速覆盖大范围市场,在与新媒体平台营销宣传的相互配合下,这些品牌具备了快速获客的可能性。

然而换个角度,当前我国宠物食品行业仍处于初级阶段,宠物主还未形成科学养宠的理念和对产品的辨别力,众多新兴品牌虽然通过重金投入营销的方式获得了较好的品牌曝光度,但新兴品牌成长,更多是瞄准下沉市场及养宠小白人群,虽能快速抢占市场份额,但必然伴随着追求性价比的低价竞争问题,容易引发行业内卷。京东数据显示,国产主粮品牌多分布于较低价位带,据我们统计,73%的国产品牌产品单价低于30元/千克,低价位带竞争过于拥挤。

再比如,国产新品牌疯狂小狗针对新生代养宠人群,凭借超高性价比(均价在20元/千克)的爆款产品快速崛起,从起步到市场占有率达1.1%仅用了5年时间。但随着行业入局者大量增加且大多数品牌均采用类似的高性价比策略,未能及时将销售规模转化为品牌力的疯狂小狗的市场份额被快速挤压,市场占有率从2019年的1.1%下滑至2021年的 0.4%。

因此,对于本土企业和品牌而言,如何沉淀品牌力是关键。而品牌力的沉淀,最根本也最基础的是产品及产品品质保障。

本土新兴品牌基本采取“营销+代工”模式,在资本助推下更多竞争者入局,比如红狗、卫仕等新兴品牌。但是对于新兴品牌来说,虽优先通过代工的模式减轻资金压力,发力营销抢占消费者心智,但在此过程中也必然面临产品同质化、产品品质问题。比如红狗、卫仕均出现了大量产品品质的负面新闻。对于新兴品牌而言,其品牌份额做大后,供应链与品牌力亦待补强,单纯依靠“营销+代工”的轻资产扩张模式在长期或难以为继。

本土企业和新兴品牌破局,一方面可从产品入手,另一方面可从企业和品牌战略入手。

在产品层面,就主粮而言,除鲜粮外,海外宠物食品的产品形态已在国内市场广泛销售,通过较大的产品形态革新占据市场份额的机会已较小,而且就宠物食品的性质而言,较大的形态创新可能会让消费者难以接受。所以,通过研发抓住市场趋势,推出概念革新或功能性定位产品的企业更有可能脱颖而出。高线城市主导宠物消费,高端化是本土品牌避免陷入低价竞争的必经之路。比如,从干粮到湿粮,干粮主赛道改良式升级,湿粮赛道更注重猫粮而非犬粮;从全价粮到功能粮、营养粮。这需要企业具备优质的自有产能以及产品研发能力,能够敏锐地洞察国内市场的宠物食品消费趋势。

由于国外知名品牌主打宠物主食产品,宠物零食市场的集中度较低,市场进入壁垒小,国内宠物食品品牌凭借高性价比和具有优势的营销渠道,近年在该赛道获得较高的增长率,有更大的空间。

在企业和品牌战略层面,产品概念的成功创新可以引导品牌在某个细分领域获得差异化优势,从而发展壮大。从本土宠物消费市场的发展来看,这导致宠物食品多样化程度高,每种概念与细分品类都能满足一类人群,那么从行业特性来看,有可能品牌集中度天然就是偏向分散的。从宠物食品行业发展已然步入成熟期的美国与日本来看,头部企业多采取多品牌战略,因此公司集中度远高于品牌集中度。

多品牌战略可以使得集团的研发、产能与渠道产生规模效应。未来我国头部宠物食品企业也可通过收购方式向多品牌矩阵发展。

结语

综上,当前我国宠物食品行业存在两种截然不同的发展模式,一众本土新兴品牌充分利用国内市场的特点,以“营销+代工”的模式入局。虽然不少品牌在短期内获得了可观的销量,但难以沉淀为品牌力,依靠烧钱维持高增长的模式在中长期内难以为继。相比之下,进口品牌则普遍将品质为先的高端产品策略移植到中国市场,虽然其在新媒体运作及营销方面相对本土品牌不具优势,但其产品定位与品牌运营理念贴合主导国内宠物食品行业发展的一、二线城市宠物主的核心诉求,近年以渴望、巅峰等为代表的众多进口高端品牌在国内市场风生水起。

因此,对于本土品牌而言,一方面需要坚持高端化这一条难而正确的路,唯有通过高端化,本土品牌才可能塑造真正的品牌力,从而突破行业内卷与海外巨头的压制,进而享受行业发展的长期红利。另一方面,基于国内宠物行业公司集中度远高于品牌集中度的特点,坚持多品牌的发展战略。幸运的是,如中宠、佩蒂等本土龙头企业也正在践行品质为先、多品牌的发展战略。未来可期。

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台