2021 年,中国TO B投资大盘点

编辑:创业致富招商网 时间:2021-12-02 点击:

2021年,许多行业、领域早已悄然发生了巨变,其中的一个核心节奏是:C端的钱越来越难赚了。

TO C流量见顶, TO B市场一片蓝海,随便一个小细分就是百亿的机遇。在美国,过去几十年诞生了IBM、Oracle等千亿美金级别和几百个百亿美金级别的TO B公司。而中国的TO B巨头金蝶、用友等只有几百亿人民币估值,比起美国TO B巨头的估值,可能仅是零头。

数据显示,美国TO B业务的科技企业占比为总市值的50%,而中国还不到5%。在最近这一年里,伴随着无数企业进军TO B,资本也在不断砸向这个领域。

为此,产业家盘点了过往12个月里的TO B投资事件,以试图通过这些投资来找到中国产业互联网的行进路径。

资本加倍下注,融资金额增幅近50%

今年,资本开始加倍下注TO B领域。

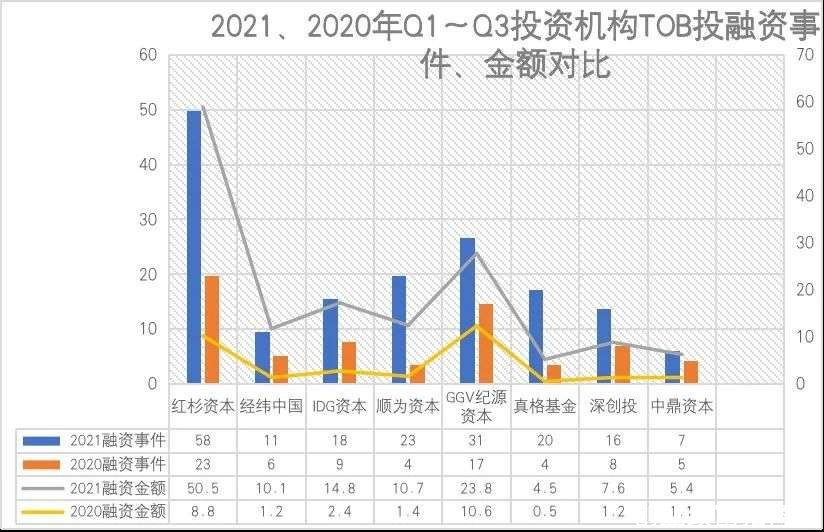

据IT桔子、天眼查等官方数据显示,在TO B领域,红杉资本2021年Q1~Q3有58起融资事件,较2020年同期增加35起,融资金额为50.5亿元人民币,较2020年同期增长83%。

其中,红杉资本这几年分别投出了e签宝、云智慧、智慧芽、北森、依图科技、易快报、销售易、卫瓴科技等一大批优秀TO B企业及TO B独角兽。

在对比中美市场差距、计算企业服务市场空间、预判产业发展方向之后,红杉资本全球执行合伙人、“中国投资教父”沈南鹏在公开场合表示“更期待TO B春天的到来”。

“一线投资机构在企业服务、产业互联网领域的押注将日益果敢。”正如沈南鹏所言,这种“果敢”已经蔓延至整个创投圈。

其中,顺为资本2021年Q1~Q3在TO B领域有23起融资事件,较2020年同期增加19起,融资金额为10.7亿元人民币,较2020年同期的1.4亿融资金额增长了10倍。

GGV纪源资本2021年Q1~Q3在TO B领域有31起融资事件,较2020年同期增加14起,融资金额为18.4亿元人民币,较2020年同期的10.6亿融资金额增长了2倍多。

IDG资本2021年Q1~Q3在TO B领域有18起融资事件,较2020年同期增加9起,融资金额为23.8亿元人民币,较2020年同期的2.4亿融资金额增长了近10倍。

除此之外,经纬中国、真格基金、深创投、中鼎资本等投资机构在TO B领域的投资数量及投资金额均有十分明显的上升趋势。

制图/产业家

随着创投圈的目光加速转向To B领域,投资人们开始了更深层次的布局。一个共识是中国下一个互联网巨头,大概率可能在产业互联网中诞生。

IDG资本创始合伙人熊晓鸽曾公开表示:“下一个BAT可能出现在TO B领域,TO B互联网的黄金时代开始了。”

TO B领域会不会出现下一个BAT我们不得而知,但BAT等大厂自身似乎已经意识到这一问题,大厂内部的投资部门在最近一年里蜂拥而出,占领TO B高地。

截止2021年Q3国内TOB领域投融资概况 来源:IT桔子

公开数据显示,截至2021年9月30日,腾讯在TO B领域共计投资事件48起,投资总金额达54.4亿人民币。字节一共投资事件13起,投资总金额达8.5亿元民币。阿里共计投资事件5起,投资金额为5.3亿元人民币。

总体来看,腾讯、阿里、字节的融资事件分别增长40%、40%、80%;融资金额分别增长26%、25%、80%。

在各方资本的“疯投”之下,2021年TO B领域的融资数据也迎来了新的巅峰。

据天眼查、企查查、IT桔子等官方数据显示,2021年Q1~Q3国内TO B领域共计发生了748笔投融资交易,总计交易金额达到1287.913亿元人民币。这意味着平均每天国内TO B领域大约会发生2.7笔投融资交易,每天融资金额大约达到4.7亿元人民币。

更为清晰的数据是,2021年Q1~Q3国内投融资交易数量同比增幅超30%,交易金额同比增幅近50%。

值得注意的是,2021年Q1~Q3TO B领域平均每笔交易金额大约1.72亿元,比2020年增加约4600万元,增幅超过28%,刷新历史新高,可见优质资产获得前所未有的高溢价。

目前,2021年Q1~Q3的融资金额马上打破2019年整年融资金额1310.8898亿元人民币的最高记录,在各方资本的加持下迎来新的融资巅峰。

制图/产业家资本“疯投”背后,最为吸金的竟是A轮及以前轮次

那么,资本的钱都投向了哪些轮次?

据「产业家」观察,2021年,红杉资本在TO B领域,参与投资轮次最多的是A轮共计14家,融资金额达近9亿元人民币。B轮次之共计11家。可见对于红杉资本而言,早期项目是TO B主要投资方向。

红杉资本除了坚持一直以来“投早投小投科技”之外,还会秉承“半公益”的态度去支持天使轮、种子轮等更早期的企业发展,其中种子轮1家、天使轮2家。

制图/产业家

沈南鹏曾表示,如果说过去的TO B投资是粗放发展的1.0时代,而当下就是需要更多长期资本去支持他们在某一个领域里深耕,这需要投资机构有耐心、有恒心、有信心,与创业者长期共同成长。

资本投资TO B的逻辑正在慢慢改变,拥抱前期项目正成为趋势。

这种趋势同样在2021年融资轮次整体分布上也体现的淋漓尽致。

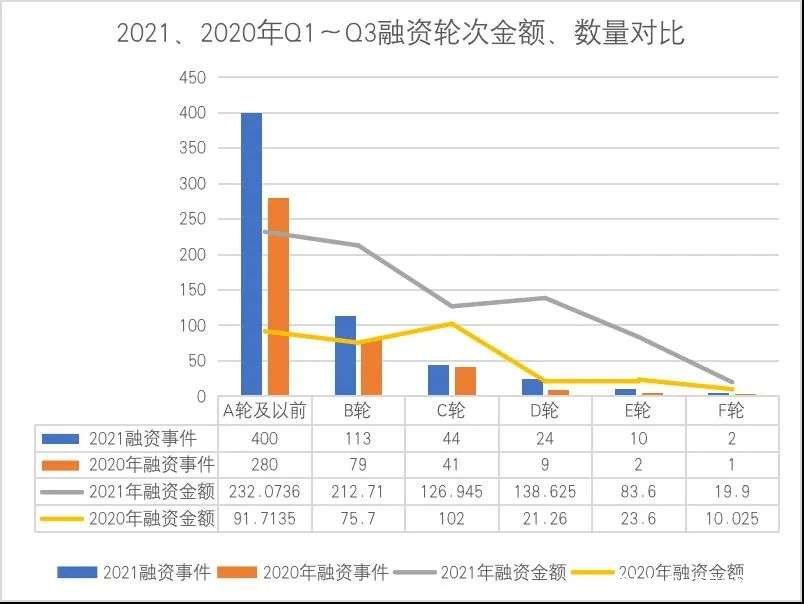

「产业家」观察到,在融资轮次分布上,2021年A轮及之前的融资事件为400起,占整体融资事件46%,A轮融资事件达279起,天使轮次之共107起。较2020年同期增加了30%。

在融资金额方面,2021年A轮及以前融资金额为232.0763亿元人民币,同比增长60%。

2021年A轮即以前轮次平均融资5800万元人民币,同比2020年的3275万元人民币增长了44%。可见TO B的早期融资项目数量和金额明显上升,显然投资人们都不愿意错过TO B赛道中任何一家可能成为未来独角兽的企业。

除此之外,「产业家」还发现E轮及以上融资金额呈现出30%的负增长率。可见投资人对较为成熟的TO B项目变得愈发谨慎。针对这一问题,有TO B从业者认为这只是市场发展带来的正常波动,但也有人持有不同看法。

一位不愿意透露姓名的投资人表示:目前,TO B领域的某些融资轮次较高的企业账面并不乐观,有些只能靠融资活下去,还有一些企业的产品解决的都是一些“无关痛痒”的问题,但依旧可以拿到投资,这和企业先发优势有关。

资本仍然持续加持的原因,可能是因为他们都在“等”这些企业可以像对标的美国TO B企业一样,顺势崛起,然后获得高回报。

但这个“幻想”可能并不能如愿。原因有二:中国TO B的发展环境与美国千差万别,单从中国企业管理不规范这一个细节问题,就可以让很多“复制赛道”的TO B企业寸步难行。其次,随着中国TO B市场逐渐成熟,TO B企业的融资、创业门槛在不断提高。

在此背景下,早期占领高低的企业若没有实力,优胜劣汰是迟早的事情。

该投资人还表示,但这些企业不会那么快死,但也很难有更大的发展前景。有些人意识到这一点之后,自然会选择新的标地。

其实,无论是何原因,从早期“粗枝大叶”投资氛围到如今资本市场对于目前业务较为成熟的TO B企业仍持有谨慎态度,其实映射出的是中国TO B产业发展愈发规范、严谨。

随着产业成熟度越来越高,但对标国外市场国内市场一片空白,投资人自然期待下一个创业传奇出自自己之手,那些具有潜力的早期项目自然成为投资人的新标地。

细分领域投资成“香饽饽”

雷军曾说过,站在风口上,猪都能够飞起来。其实不然,在TO B领域,能飞起来的起码要是一只有灵性的“天蓬元帅”。

「产业家」按照融资金额以及最新估值高低,统计出了A轮及以前轮次的前20家企业融资信息,数据显示,有7家公司属于细分领域前沿技术赛道,分别是本源量子、暗物智能、摩尔线程、壹沓科技、启元世界、聚时科技、智谱华章,摩尔线程的最新估值更是高达140亿元。

制图/产业家

从整体来看,在400多起前期项目之中,获得高投资的企业大多都属于细分领域的“冷门”赛道。例如迅联云致力于发票数字化技术;领调云致力于市场调研数据服务;大乐装数亿元preA轮融资,聚焦于装配式混凝土建筑细分市场;极狐信息是代码托管平台......

可见资本在投前期项目时,对于垂直行业的技术壁垒很是看重。

这其实不难理解,自2015年前后腾讯、阿里等巨头企业入局TO B,通过其技术优势、资源优势和ABC(云计算、大数据、人工智能)三位一体的战略布局,逐步提升了TO B市场的天花板,在这种行业趋势下,中小企业以及初创企业别说突破行业天花板,就算是触及已是难上加难,进入市场更是可望而不可即。

但在TO B行业遍地开花的时候,任何一个厂商都不可能做到涉及每一个行业,这就意味着细分领域正在成为破局的关键,TO B细分行业具有较高的壁垒,巨无霸TO B企业也很难参与。

例如高铁的列车控制系统要求及其严格的稳定性和安全性,否则将发生严重的路线混乱甚至安全事故,这种事故影响及其严重。最严重的后果可能给社会民众带来长久不能愈合的心理阴影。这是国家和民众不能接受的,例如9年前的温州7.23事故。

据说华为曾打算进入这一领域,后来深入了解后理智退出了。随后,这个市场就留给其它细分TO B企业,例如交大思诺、思维列控、凌翔磁浮、华士电子等列车控制系统研发商,其中交大思诺、思维列控已经上市。诸如此类,在化工、环保等细分领域都有很多机会。

资本也同样看到了这样的发展趋势。清流资本在细分领域早期下注的项目从货拉拉、数美科技这样的独角兽,再到近年被资本追捧的骞云、DataPipeline、宾通智能、深势科技等,无一不在细分领域。

深度势能是针对医药和材料研发领域的垂直SaaS公司,解决微观层面科学模拟问题。数美科技全方位解决了互联网内容欺诈和行为欺诈等问题,骞云科技避开了公有云的锋芒节点,针对巨头无法覆盖的软肋,在跨云服务、功能密集型的中间件服务领域找到突破点。

对于清流资本的投资策略,其中一项便是各个垂直行业的专业数字化效率提升机遇,特别要寻找那些容易被数字化优先改造的领域。

深耕TO B赛道的经纬中国董事总经理熊飞之前就总结说,美国TO B市场是一个过渡细分化的市场,各行各业每个领域都做到85分,可能做成一个10亿美金规模的公司,但是中国完全是整个领域都是30分,或者整个领域都是20、30分。这也让他看到了中国TO B产业增长的突破点——细分领域。

从熊飞经手的项目来看,他确实将这一投资逻辑落实到了项目上,在北森、PingCAP、盖雅、上上签、太美医疗等投资项目都有体现。

熊飞认为,中国下一代的TO B市场独角兽基本都会诞生在这些垂直细分领域。

这就不难解释,为什么前期项目的钱都慢慢流向了细分领域,各方资本项目的成功路径,给了我们最直接的答案。

TO B没有“暴发户”

当下,TO B投资热潮汹涌,无论是资本还是创业者都想对标美国SAP、Oracle、Salesforce等企业,急切地打造出属于中国TO B明星独角兽。

可以说,无论是资本还是创业者都在期待TO B领域可以出现一个“拼多多”。

目前,各大互联网巨头自身的TO B业务发展也增速较为明显。

例如,据腾讯最新发布的Q3财报显示,腾讯TO B业务保持稳健增长,实现营收433亿元,同比增长30%,占总营收的比重稳定在30%,成为腾讯重要的业绩增长引擎之一。

阿里在最新的财报中显示,阿里云的云计算业务依旧保持50%以上的增长率,这也说明全国上下大力发展数字经济,无论是政府还是企业都在加大数字化投入,因此占据国内云计算市场主要份额的阿里此项业务能持续保持高增长率。

百度在最新的财报中显示,百度总营收为人民币319亿元,与上年同期相比增长13%。其中,百度云业务营收同比增长73%,连续两个季度增速超七成。

可见在TO B领域,还存有较大的增长空间。

但与TO C的“爆发”不同,TO B更注重“润物无声”,TO C业务收入可能在短期实现爆发式增长,而TO B业务增长趋于稳定、线性。

例如华为公司2012年开始直接向消费者销售终端。仅用5年时间即在2017年销售收入即超2000亿。其主要贡献者是Mate、P系列等爆款产品。

但华为公司的运营商BG从成立到2013年经过了26年才实现2000亿的收入。以上案例证明想要做TO B业务要耐得住性子,不要期望公司能推出什么爆款,获得快速销量增长。

10月29日,华为发布了2021年第三季度财报。财报显示,华为前三季度的销售收入为4558亿元人民币,与去年同期的6731亿相比,下降了约32%,同时利润率方面,也只有10.2%。

其中,TO B业务较为稳定,仍然没有较大幅度的增长。

另外,中国TO B领域目前还处于蛮荒阶段,市场成熟度并不高,一定程度上将会制约其产业发展。

以企业资源管理系统ERP和制造企业生产过程执行系统MES为例,据《中国制造信息化指数》研究统计,目前我国ERP普及率最高也不过70%,而MES的普及率更不足25%,绝大部分腰部生产企业还在使用极其传统的生产管理方式,可以预计至少有1000亿的巨大市场空白待填补。

再以协同办公为例,iiMedia Research(艾媒咨询)数据显示,2021中国42%企业表示完全不了解协同办公行业,30.3%企业称未使用过,但有了解过协同办公系统,而27.7%企业使用过协同办公系统。

小巫见大巫,中国的企服市场的培育仍旧需要很长一段时间。由此可见,即使在资本“疯投”之下,也不会出现像拼多多一样的“暴发户”企业。

当下,TO B的融资热潮扑面而来,但热投资下更加需要冷思考。在当下的TO B黄金时代下,相较于速度,更需要的是耐心。

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台