到2025年啤酒行业利润可能要翻倍

疫情后,啤酒的反弹能力有多强?到9月,啤酒行业的利润同比增速高达50%!

“中国啤酒可能是世界上最不赚钱的啤酒。在全球啤酒行业里面,中国市场算是利润非常低的。”近日,中国酒业协会秘书长兼啤酒分会理事长何勇在深圳接受媒体采访时说。

中国酒业协会秘书长兼啤酒分会理事长何勇 图片来源:雪花渠道伙伴大会

但他话锋一转,“我觉得大变局并不一定在于企业之间的变化,而在于整个产业带来的厚积薄发。积累了这么多年,未来行业可能会迎来非常大的发展空间和春天。

何勇是在参加行业老大华润啤酒(00291.HK)首次举办的雪花渠道伙伴大会时发表上述观点的。会上,他对外首次披露了中国酒业“十四五”发展指导意见(征求意见稿)啤酒的指标。

图表来源:中酒协啤酒分会

“啤酒行业产销量变化不大,没有过高的预期。但是到2025年利润增长100%,平均每年递增将近15%,这是行业对啤酒行业的高预期未来。”他说。

疫情后盈利能力增强

“截止1-9月,规模以上啤酒企业产量同比下降了6.8%。前天,我拿到1-10月的啤酒产量数据还是下降,但在酒类里跌幅较小。疫情对啤酒的消费和生产影响至今,已经大大减少。”何勇对21世纪经济报道记者说。

国家统计局的数据表明,1-10月,全国规模以上白酒企业的产量546万千升,同比下降10%;啤酒产量不到3000万千升,同比下降7%。

产量降幅并不剧烈,缘于啤酒行业早在今年4月就开始触底反弹。经过5月冲高回落后,如今啤酒行业进入淡季,单月产量同比有所下滑,但今年累计下滑幅度不如白酒。

疫情防控常态化后,啤酒行业反弹力度最大的不是产量,而是盈利。经过抗疫一战,啤酒行业在消费升级加速下,善于捕捉消费心理变化提前布局结构调整的企业盈利水平均创新高。

先看利润。根据何勇披露的啤酒行业单月数据合计表明,1-9月,规上啤酒企业的利润累计为147亿元,和上半年相比增加75%。具体而言,今年啤酒行业的单月利润呈现惊人的增速。3月,行业利润曾同比下滑90%以上,但从4月开始,行业进入双数高位增长的利润空间。到9月,啤酒行业的利润同比增速高达50%!

图表来源:中酒协啤酒分会

对应到上市公司,光第三季度,净利润和上半年相比接近翻倍乃至更高的企业就有重庆啤酒(600132.SH)、珠江啤酒(002461.SZ)、燕京啤酒(000729.SZ)和惠泉啤酒(600573.SH)。

在持续的高增长中,上半年,华润啤酒以20.79亿元在净利润排行榜稳居老大,青岛啤酒(600600.SH)以18.5亿元成为亚军。同比净利润增速的冠军是惠泉啤酒,老二是珠江啤酒。

再来看利润占销售的比重和毛利率,这是衡量企业盈利能力的关键指标。

啤酒行业人士经常自嘲“酒比水贱”,过去卖一箱啤酒还不如卖一瓶矿泉水赚得多。农夫山泉(09633.HK)的毛利率堪称“水中之王”,让不少啤酒企业羡慕不已。

但经历疫情后,啤酒和农夫山泉盈利水平的差距正在缩小。

半年报显示,农夫山泉的销售净利率为24.8%,啤酒行业的销售利润率上半年为11%,随后8月创出新高为14%。

在啤酒上市公司里,上半年超过11%销售净利率的有重庆啤酒(14%)、珠江啤酒(12.25%)、华润啤酒(11.9%)和青岛啤酒(11.8%);1-9月,规上啤酒行业销售利润率进一步提至12%,重庆啤酒将销售净利率拉高至14.8%。

农夫山泉上半年的毛利率高达59.9%,比去年同期上涨了近4个百分点。据该公司披露,成为“水中贵族“的原因来自两方面:PET包装采购成本降低和产品结构的变化。除了传统的包装饮用水,农夫山泉开发的其他产品包括咖啡饮料、苏打水饮料、含气风味饮料、植物酸奶及鲜果等农产品成为了新的利润增长点。

啤酒行业同样开始走结构提升的路子。

全行业毛利率最高的企业依然是百威亚太(01876.HK)。尽管受疫情影响,上半年净利润同比下滑,但百威公司的毛利率还是高达51.5%,接近农夫山泉。第三季度,百威亚太财报显示,超高端产品组合出现了双位数增长。

啤酒行业毛利率排第二的是珠江啤酒,上半年其啤酒业务毛利率为47%,租赁餐饮服务的毛利率高达65.7%。重庆啤酒去年公布的毛利率为41%,但8元以上的高档产品毛利率已高达57%左右。上半年,华润啤酒次高档及以上啤酒销量较去年同期增长2.9%,毛利率为40%。

华润啤酒引入的部分喜力家族品牌 图片来源:雪花渠道伙伴大会

“这是公司高档酒营收占比最高的一年。”多位啤酒企业有关人士对21世纪经济报道记者说。

但并不是所有的啤酒上市公司都抓住了结构提升的机会。ST西发(000752.SZ)和兰州黄河(000929.SZ)上半年的毛利率均同比下降,分别为21%和38.6%,处于啤酒上市公司毛利率低位。

高端化发展逻辑

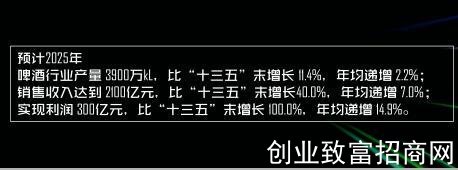

“预计2025年,我国啤酒行业实现产量 3900万千升,比‘十三五’末增长 11.4%,年均递增 2.2%;啤酒行业销售收入达2100亿元,比‘十三五’末增长40%,年均递增7%。”何勇首次公布了中国酒业“十四五”发展指导意见(征求意见稿)的预测指标,啤酒行业将实现利润 300亿元,比“十三五”末增长 100%,年均递增 14.9%。

在啤酒行业产量规模、销售收入和利润指标里,产量在未来增幅最小,利润却要翻倍。

国家统计局对规模以上企业产量统计显示,2018年全国共完成啤酒产量3812万千升,同比微增0.5%,实现了2014年以来的首次正增长。去年,啤酒企业总产量3765万千升,同比增长仅1.09%。今年受疫情影响,啤酒产量虽然在酒类里反弹最早,但全年大概率是呈同比下降趋势。

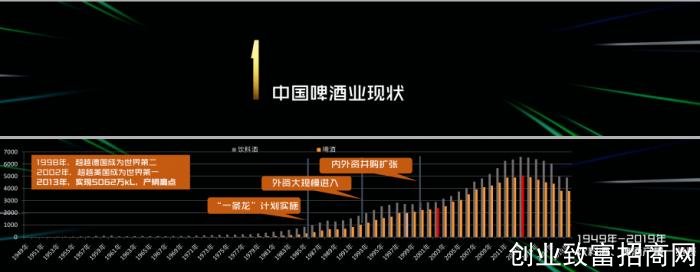

“1998年,我国啤酒产量超过德国,跃居世界第二;2002年,我国啤酒产量超过美国,中国成为世界第一大啤酒消费国。到2013年,我国啤酒行业产量高达5062万千升,这已经成为行业制高点,至今未突破。”何勇说,这也意味着量的增长有限。

图表来源:中酒协啤酒分会

有意思的是,啤酒在饮料酒中的市场份额最高点却早于中国啤酒市场高点的时间,出现在2006年,为87%。啤酒在饮料酒中的份量最低点出现在2016年,占比不到72%。何勇说,这一指标也反映了啤酒在酒类行业里的地位变化和产量并不完全保持一致。

2013年正是啤酒产业大打价格战促销增量的时候,其他酒种同样在迅猛发展;2016年后,随着啤酒产量持续同比负增长,啤酒行业的市场份额反而慢慢回升,拉动的力量不再是产量,而是结构提升,啤酒高端化的信号出现。

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台