小米生态链难以跨越的大山

编辑:创业致富招商网 时间:2021-12-21 点击:

2019年,雷军在小米年会上宣布开启“手机+AIoT”双引擎战略。在台上,雷军慷慨激昂回顾了一番小米手机征途,“今天,面对中国血战、全球征程,面对智能家庭、AIoT的历史机遇,我们犹豫过吗?也没有[5] ”。

小米在2014年开始布局IoT硬件生态模式。这个模式的核心,是小米通过投资+管理的方式网络一大批智能硬件创业公司制造爆款,快速占领各自赛道市场。前不久发布的2021年小米Q3财报,小米投资的IoT生态链企业超过300家,IoT与生产消费产品业务收入达到209.3亿,成为小米第二大收入来源。

这些生态链企业大多都是小米的嫡系部队,见证过小米现象级的横空出世,经历过小米的销量危机,打赢了一场又一场大胜仗。但胜仗打完,生态链的革命队伍难免出现了分化。

随着生态链企业发展壮大,越来越多企业开始推出自有品牌,寻求更大的自主权。

比如,2015年加入小米生态链的九号平衡车,曾经这样描述与小米关系:公司与小米之间的合作关系,只包括小米财务性投资和小米作为公司主要渠道之一销售定制产品,公司“并不属于小米定义的典型生态链企业[6]”。

这被许多媒体称之为“去小米化”运动。那么问题来了,

1、小米生态链是怎么成功的?

2、为什么生态链企业要“去小米化”?

3、小米生态链打法的本质是什么?

2013年前后,小米手机风头无两,出货量冲到6000万成为国内第一,彻底瓦解“中华联酷”时代。这时的雷军却看中了一个“能够弯道超车BAT”的风口:IoT物联网,并做了一个对小米影响至深的决策——五年内投资孵化100家生态链硬件公司。

与此同时,小米联合创始人刘德完成了小米供应链艰苦拓荒,整整一年,他的工作变成了去银行谈授信额度、去大学校园宣讲小米价值观以及参加一些政府会议[2]。雷军决定给他找点事干,把投资生态链的任务交给对方。

小米成功的核心,是通过对供应链把控做出质量还不错的智能机,再用互联网模式砍掉线下一切流通成本,把产品以接近成本价卖给消费者。对比之下,当年同样用高通MSM8260处理器,小米1价格是1999元,HTC G14是4000元。

小米生态链模式,就是以手机为成功模板,以投资不控股方式,向生态链创业公司灌输方法论和产品观,让它们占领各自赛道。这样,小米在不需要投入大量成本下,就能达到快速复制100个小小米目的。

另一方面,生态链企业为小米生产硬件产品,可以享受小米在供应链、渠道和品牌等资源支持,能够少走弯路快速成功。这个过程中,小米对企业们的作用就是催化器,主要用以下三板斧:

1)供应链支持。小米是有名的成本控制大师。2015年,纳恩博与小米合作的九号平衡车在小米次时代新品发布会上,推出富有小米特色的1999元零售价,彻底击穿当时5000-10000市场价,就是借助小米供应链资源帮助实现的。

以电芯为例,小米充电宝在2014年成为全球销量第一后,由于每年要消耗过亿电芯,基本可以在全球3C供应链体系以最便宜价格拿货,平均可以把电芯这个重要配件拉低20%左右,九号平衡车因此直接受惠[1]。

2)产品方法论。小米生态链产品,比如空气净化器、净水器和扫地机器人等,都属于标准化高、个性化弱的产品,天然适合做大众市场。而小米则采取8080原则,即满足80%用户的80%需求来做产品。

在早期,生态链企业产品要发布,必须经过小米的品牌、供应链、设计等环节严苛过审。华米手环有一次要赶着上小米发布会,就差模具最后审批,但小米方面认为手环外观设计有问题,宁愿晚一点出货,也要把产品做好才发布。

3)品牌与渠道。小米以互联网手机起家,在一二线城市用户构建了高效的口碑,这意味着,生态链企业只要打着小米的招牌,几乎不需要花营销成本就可以获得用户关注。

重中之重是渠道支持,小米对生态链企业开放四大渠道,包括PC端小米网、app上的小米商城和米家商城、线下的小米之家。

要知道当时拼多多还没崛起,苏宁还没欠债,小米是国内第四大电商平台,是生态链企业导流的最大渠道,比如直到2018年,生产小米空气净化器的智米渠道90%来自小米,华米当时也在这个水平[4]。

可以说,在小米生态链建立的前几年,这是一个让小米与生态链企业建立了互利双赢局面,但这种关系却很难永远保持下去。

小米与生态链企业的合作关系并不是铁板一块。

比如企业就曾存在话语权过低的问题:早期,生态链企业的供应链采购材料,必须由小米方面统一购买,这样可以为供应链节省5%-15%的利润空间。虽然看似节省了成本,但对于很多制造业公司而言,供应链涉及到命脉,都希望掌握在自己手中[1]。

两者博弈关系,很少人能说清楚,就连小米生态链部总经理屈恒也说,“这个话题无论是外界还是内部都有很多误解。甚至内部都有很多人认为生态链是我们的子公司,经常有人跟我说,那个公司怎么怎么了,你们赶紧去管管他[3]。”

官方著作《小米生态链战地笔记》描述,小米与生态链企业是兄弟公司,不止一个章节强调“小米一开始就没想把生态链企业绑死”。

事实上,生态链企业可分两派:一派是被媒体称为要依赖小米才能生存的“啃米族”,另一派是做到龙头甚至上市的“去小米化”企业[7]。

为什么小米留不住这些龙头企业?

首先是性价比模式的束缚:小米用手机模式成功复制各行业的小小米,同时也把困扰小米自身的问题传导给这些企业——打造高性价比爆款的策略,导致企业利润太低。

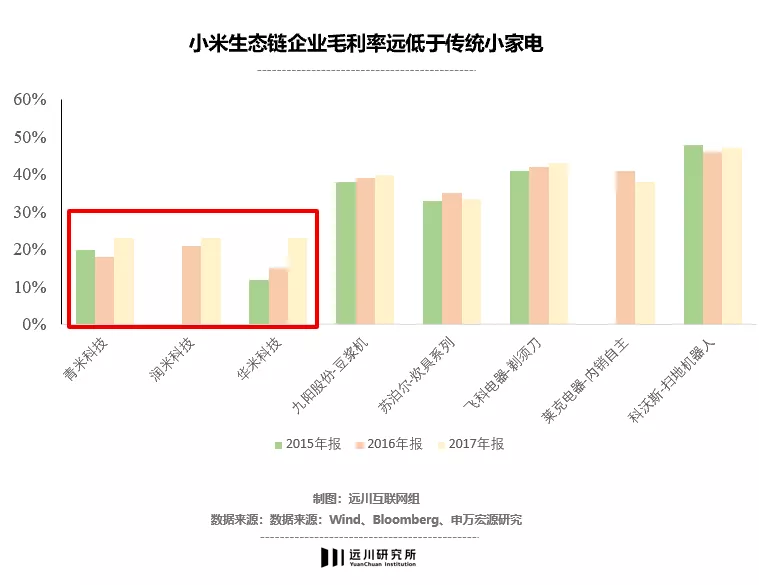

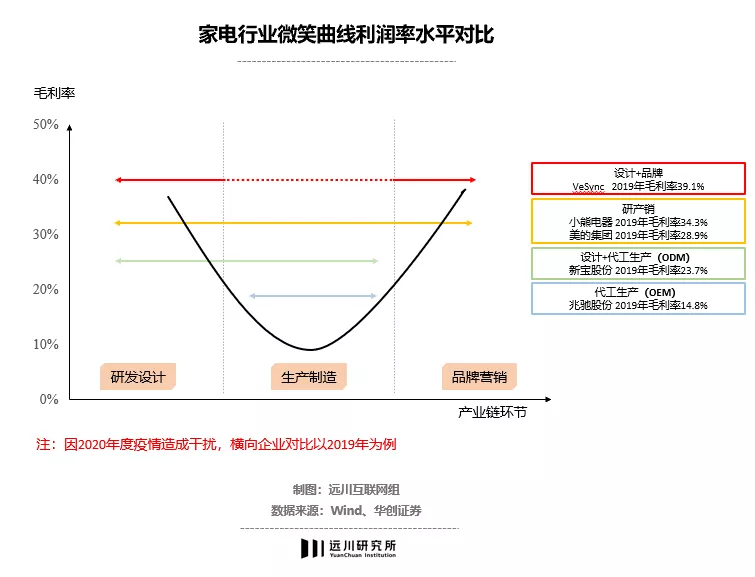

以挑战插线板巨头公牛的青米为例,2015年小米首款插线板成本价30元,青米的价格率只有1.33倍、定倍率也在1.65,远低于飞科等同行。具备价格优势的同时,也导致青米毛利率一直不超过20%,远低其他玩家40%。

而对一些“科技含量”相对高的公司,比如扫地机器人品牌,性价比模式让企业没办法通过产品研发获得的高溢价来摊薄研发成本,继而支撑新的研发投入。或者换句话说,性价比模式让企业多多少少丧失了定价权。

另一方面,小米生态链弱化了品牌:小米的生态链模式本质上就是贴牌OEM/ODM模式。小米与生态链企业之间,恰好扮演了自主品牌和代工/设计的两方面角色[8]。

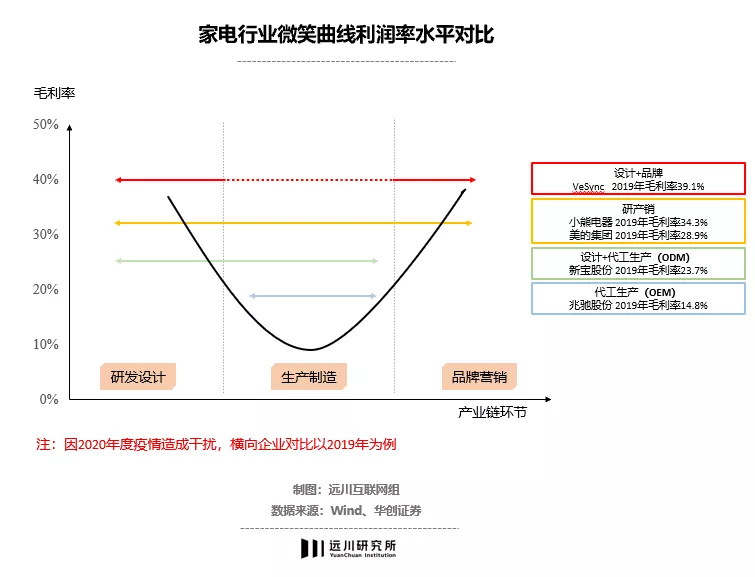

在经典的微笑曲线理论中,附加值最低的是处于底部的制造组装环节,最高是两端的品牌营销和研发设计。

根据华创证券对VesSnc、美的、新宝和兆驰股份这些不同产业链环节的家电企业测算,按利润率从高到低的环节排序是:设计+品牌>研产销一体>设计+代工(ODM模式)>纯代工(OEM模式)。

换句话说,企业含品牌率越高,利润率越高。全球市值最高的苹果牢牢掌握高端品牌和自主研发环节,把生产交给供应链已说明一切。虽然小米生态链企业实际上拥有自己的品牌,但在小米体系下,存在感并不强。

与传统OEM/ODM模式最大区别是,企业依旧为小米做设计和代工生产,但小米会对它们进行财务投资,并在供应链、渠道和品牌提供支持,可视为一种升级版。当生态链企业有机会完成第一桶金和能力积累,为了追求更高利润,它们必然会往右端自主品牌路径走。

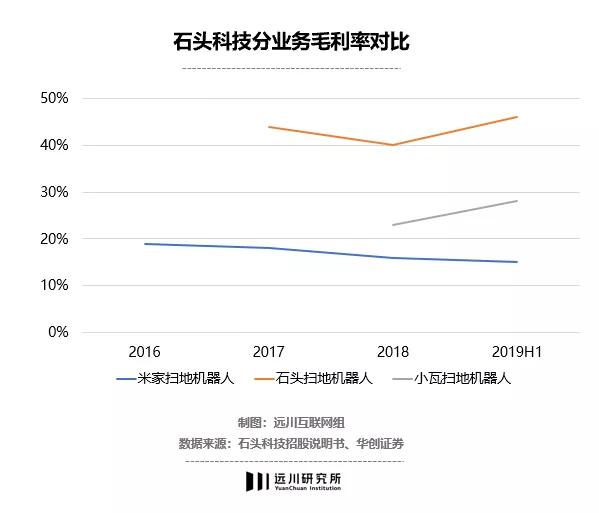

石头科技就是一个典型例子。2016年,石头科技为小米进行ODM代工扫地机器人,依靠小米渠道迅速打开市场。但有得必有失,小米生态链企业话语权十分有限,早期石头科技利润率也没超过20%[8]。

2017年,石头科技开始推出自有品牌石头和小瓦扫两款产品,毛利率开始迅速提涨,从2016年的19.2%提升到2020年的51.3%。在石头科技招股书中,与小米合作业务与自主品牌业务的毛利率分别是15%和45%。成功去小米化的石头科技,今年一度逼近千亿市值。

但在整个小米生态链里,能够真正做到“去小米化”的公司并不算多。

比如为小米做智能灯具的易来智能,本来今年冲击科创板IPO,但被监管层质疑独立性。易来智能承认,公司的自有品牌与小米“米家”品牌产品存在一定程度的竞争关系。如果未来公司自有品牌产品不能持续获得市场认可,则可能受到米家品牌产品的冲击[7]。

“去小米化”核心还是在于,企业本身能不能通过前端的研发或后端的品牌获得高溢价。而对小米来说,这些企业能够做大,也能收获不错的投资回报。

其次,小米在一个行业的合作企业不是只有一家。比如扫地机器人领域,石头科技是最有名的一家,在这个品类,小米还引入了深圳杉川、追觅科技、云米科技和深圳银星一起来做,在某些家电领域小米甚至会亲自上场。

问题是,小米的生态链模式就没有它打不下来的市场吗?

小米生态链的投资规律是有迹可循的。

2017年底,小米生态链由近到远投资的三大圈层已经很清晰了,最核心的圈层是围绕小米手机产生的周边产品,比如有充电宝、耳机和智能音箱等。

第二圈层主打智能硬件,包括空气净化器、电视、电饭煲等。

最后一层是生活方式类产品,如牙刷毛巾和行李箱。雷军意在打造一个以硬件为主的小米版无印良品,而这些产品则被落地到小米之家。

再进一步看,以上三大圈层产品的市场都有一个共同之处,它们大多数符合刘德说的蚂蚁市场,所谓蚂蚁市场有三大特点:

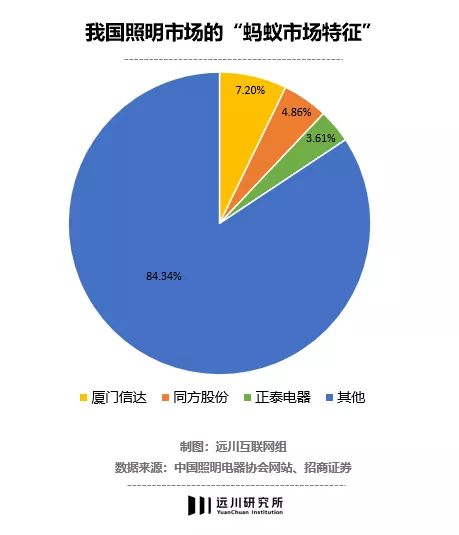

首先,这类市场的竞争格局高度分散,导致“有大市场无大品牌”。很多情况下,超过80%的市场被数以万计的小厂商占据,就像蚂蚁群占据了市场最大蛋糕。

以国内照明行业为例,2016年行业总营收达到5600亿元级别,但前三家最大照明上市企业收入占比只有15.67%,其余84.34%市场由中小企业占据,是一个典型的蚂蚁市场。

其次,蚂蚁市场进入门槛一般较低,多以传统行业或者新兴科技硬件市场为主,特点是供应链成熟,产能充裕。但由于没有寡头垄断,新品牌的孵化成本很低。

最后,蚂蚁市场不可避免会带来效率低下问题:一方面,大量劣伪产品流通市场,另一方面,优质产品无法扩大市占率,只能通过高毛利维持投入,最终的结果就是,蚂蚁市场的产品要么质量差,要么价格贵的极端现象,给小米留下极大市场改造空间。

在蚂蚁市场,以性价比为核心的“小米模式”能够让生态链企业快速做大规模,比如小米把200多元的充电宝做到69元、动辄四五千的空气净化器做到699元、要价六七千的扫地机器人做到千元级别,极大降低用户使用门槛带来巨大销量。

但在蚂蚁市场之外,小米生态链的打法就多少有些捉襟见肘,最典型的就是空调。

国内白电行业的特点,首先是寡头格局长期固化,其次是线下渠道出货量占比较高,最后是技术迭代慢、品牌效应强。这些特点完全与蚂蚁市场相反,是小米生态链企业短期难以拿下的。

2015年,小米别有心栽推出“年轻人的第一款空调”产品,参数为1匹的2999元,1.5匹的3399元,价格感人,销量惨淡。2019年,国内空调市场中,格力、美的、海尔、科龙和海信前五家企业市占率仍然高达79.2%。

这几年,小米对白电行业的打法开始有新改变。比如做厨电空气炸锅,与以往投资初创公司相比,小米对于成熟行业的投资,会选择上游代工龙头企业作为生态链企业。

正如小米生态链部总经理屈恒说,“当你进入的不是蚂蚁市场,而是直面行业龙头时,必须得从生产制造开始,遵循传统行业的规则才有可能超越[3]”。

从2013年至今,小米已经孵化了接近300家企业,对小米自身来说,生态链硬件最大的贡献,不仅让小米能够快速进入各行各业,还利用IoT硬件组合使小米之家模式成功运转,在一定程度上盘活了小米的线下短板。

而对生态链上的企业来说,绝大多数参与者都是从零开始,通过输入小米的产品标准,利用小米的资源打赢第一场仗,拿下市场基本盘。一些公司成功从代工厂的ODM工厂转型,成为消费市场上一股不能忽视的力量。

从这个角度看,无论小米和生态链企业有多少相爱相杀,都不失为小米为中国制造业做出的一点贡献。

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台