“一瓶酱油”贵过“一桶油”!

“一瓶酱油”贵过“一桶油”!海天味业市值突破5000亿,超越中国石化

“一瓶酱油”贵过“一桶油”。

卖调味品的海天味业,昨天市值超越了石油巨头中国石化。

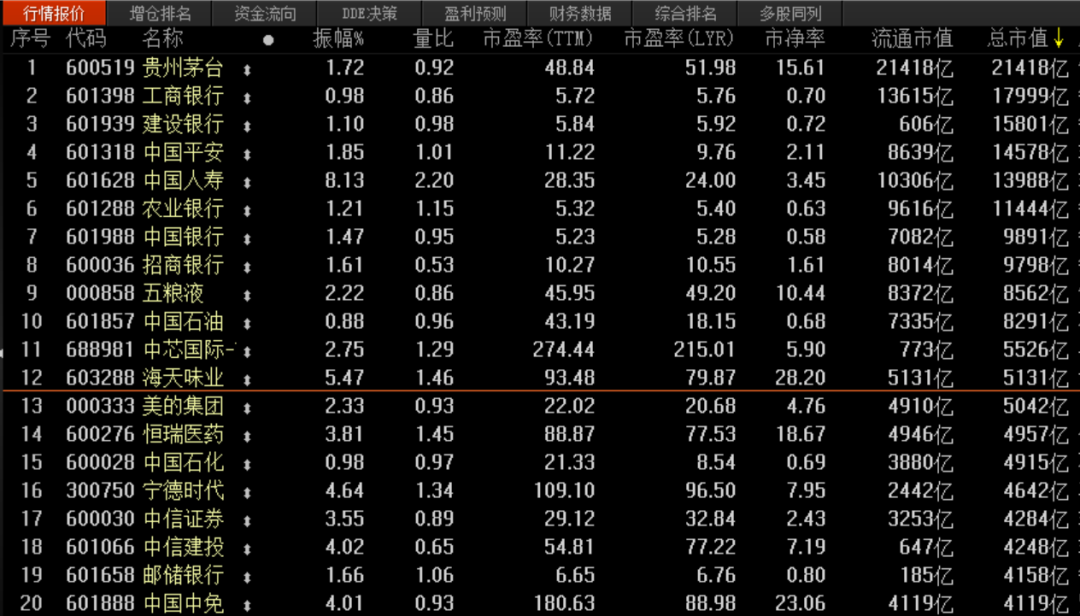

截至8月18日收盘,海天味业(603288)每股股价报158.33元,总市值突破5000亿,达到5131亿元,不但超越了恒瑞医药、宁德时代、美的集团等大白马,更是超越了石油巨头中国石化4915亿元的总市值,升至A股第12位。

三年股价涨400%

8月18日,海天味业股价盘中一度涨至每股162.50元,飙上历史最高点,换手率仅0.18%。

今年以来,海天味业股价大涨78.24%。相比其2017年8月31日的收盘价每股31.39元来算,三年内股价涨幅达400%。

其所属的食品饮料板块同样涨势喜人,东方财富数据显示,当日该板块所属的85只个股中,有79只上涨,其中N均瑶涨幅44.01%、安记食品及保龄宝涨停,海欣食品、三全食品、安井食品、好想你、百润股份等均大幅上涨。

卖了多年调味品已让人耳熟能详的海天味业,主营产品有酱油、蚝油、酱、醋、鸡精、味精、料酒等。多年来,公司调味品的产销量及收入名列行业前茅,酱油、调味酱和蚝油是其最主要的产品。

海天味业表示,公司的酱油、酱等多个品类产品都是通过传统的天然发酵技术酿造生产,所掌握的核心酿造技术成为一大核心竞争优势。

“酱油”毛利率达五成

根据国家统计局数据,2020年一季度,调味品行业规模以上企业营业收入同比下降7%,但是1-5月同比增长6.9%,也就是说,仅一季度疫情对调味品影响较大。

中国调味品协会的统计数据显示,调味品行业的营业收入已超过3000亿元,市场前景广阔。

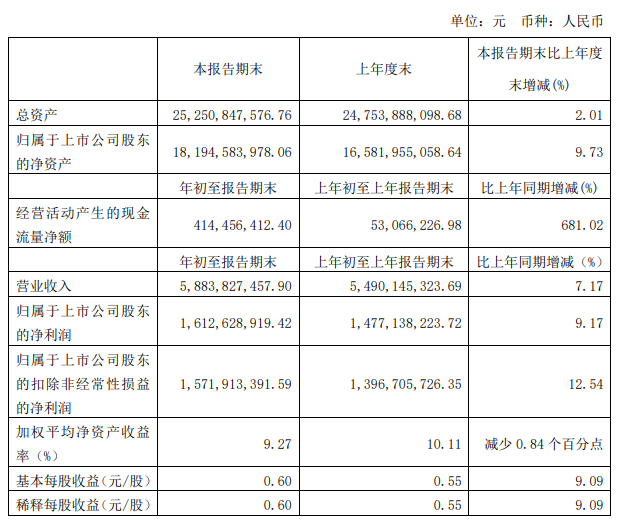

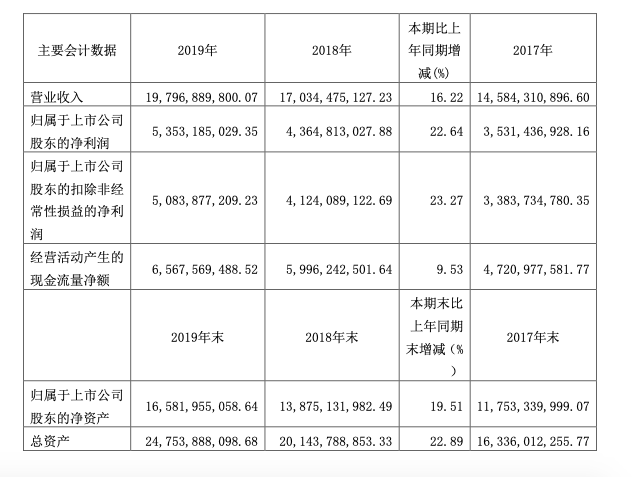

2020年一季度,海天味业实现营收58.84亿元,同比增长7.17%;净利润16.13亿元,同比增长9.17%。2017-2019年,海天味业分别实现营业收入145.84亿元、170.34亿元、197.97亿元;归母净利润分别为35.31亿元、43.65亿元、53.53亿元。

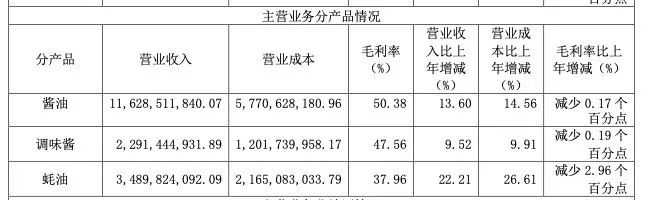

2019年,公司主营产品毛利率合计为47.52%,其中酱油实现营收116.29亿,同比增长13.60%,毛利率达50.38%;调味酱实现营收22.91亿,同比增长9.52%,毛利率达47.56%;蚝油实现营收34.90亿,同比增长22.21%,毛利率达37.96%。

相比海天味业,市值被超越的中国石化,今年一季度并不好过。

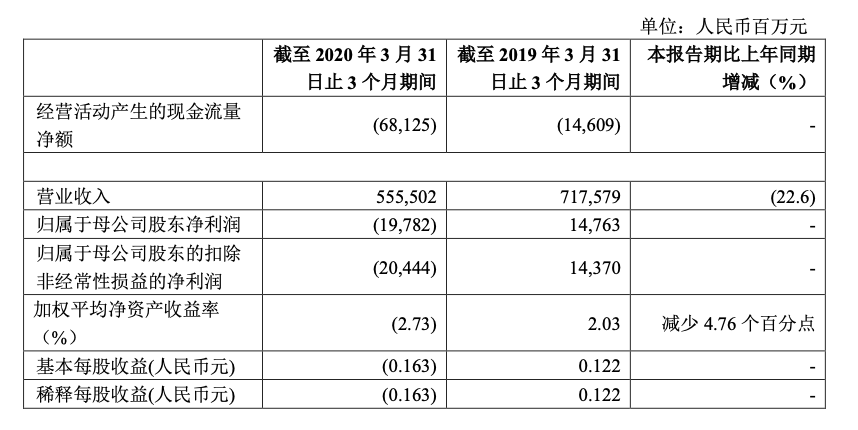

2020年一季度,中国石化实现营收5555.02亿元,同比下降22.6%;净亏损197.82亿元,去年同期为盈利147.63亿元。2019年,中国石化实现营收2.97万亿元,同比增长2.6%;归母净利润为575.91亿元,同比下降8.7%。

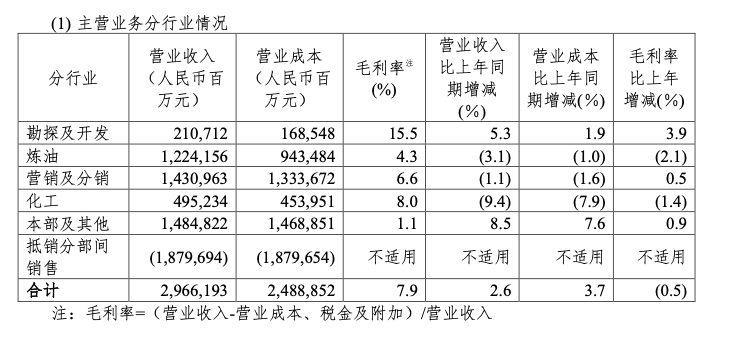

主营业务方面,2019年中国石化勘探及开发实现营收2107.12亿元,同比增长5.3%,毛利率为15.5%,同比增长3.9个百分点;炼油实现营收1.22万亿元,同比下降3.1%,毛利率为4.3%,同比下降2.1个百分点;化工实现营收4952.34亿元,同比下降9.4%,毛利率为8%,同比下降1.4个百分点。

从毛利率上看,酱油的毛利率远高于石油勘探开发。

机构看好餐饮业恢复后需求

海天味业董秘在接受媒体采访时表示,相比其他中小型调味品企业,海天之所以毛利率会相对更高,很大程度上取决于公司在生产过程中的控制,公司的自动化水平较高,很多环节已完全靠设备推进,应用了很多技术,使得整个耗能更低,同时增加收得率。

此前,海天味业还卖起了火锅底料,其天猫旗舰店推出首款海天牌火锅底料,有韩式辣牛肉、新疆番茄等四种口味,活动价为15.9元/包,四包价格为39.6元。这也是海天首次进军火锅底料市场。

万联证券研报指出,海天味业在近几年的发展中,除了布局酱油、蚝油、黄豆酱主营业务,一直在不断尝试拓宽自己的赛道。短期来看,餐饮恢复拉动调味品B端需求,预计二季度业内公司业绩环比改善明显;长期来看,海天加码火锅底料赛道,赛道增速快、空间广,海天有望依托其品牌、产品及渠道上的优势打开新的增长空间。

开源证券研报表示,海天味业动销良性发展,2020二季度餐饮复苏,商超渠道加大投入,估计二季度营收大概率加速增长。公司开启新一轮招商以拓展品类,进展良好,持续成长的确定性进一步加强。

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台