康恩贝业绩大降背后

康恩贝业绩大降背后:屡次被检出药品安全问题 或涉嫌同业竞争

在两票制、一致性评价及带量采购等措施冲击下,老牌药企面临“阵痛”,浙江康恩贝制药股份有限公司(以下简称“康恩贝”)也不例外。近日,康恩贝披露业绩快报,2020年上半年,康恩贝营业收入降低12.3%,归属于上市公司股东的扣除非经常性损益的净利润大降67.72%。

这已不是这家曾经的“白马”药企首次业绩大降,2019年康恩贝更是走到了上市以来首次亏损的境地,原因皆为公司核心产品“丹参川芎嗪注射液”被纳入首批国家重点监控目录。然而,这或许不是康恩贝陷入困境的唯一原因,屡屡被检出药品安全问题或也成了其悬在头顶的“达摩克利斯之剑”。

虽委身国资,控股股东由康恩贝集团有限公司(以下简称“康恩贝集团”)变为浙江省中医药健康产业集团有限公司(以下简称“省中医药健康产业集团”),但康恩贝与康恩贝集团间的关系仍是“剪不断理还乱”,在或涉嫌同业竞争的隐忧下,康恩贝能负重前行吗?

核心产品被纳入监控目录

屡次被检出药品安全问题

政策调整下,医药企业首当其冲。2019年7月1日,国家卫健委公布我国首批国家重点监控合理用药药品目录,神经节苷脂、丹参川芎嗪、核糖核酸等20种药品被纳入监控名单,自该目录公布后,涉及的上市公司药品销售额出现不同程度的下滑。

其中,康恩贝陷入上市后首亏的境地。2019年,康恩贝实现营业收入67.68亿元,同比下降3.56%;归属于上市公司股东的净利润为-3.46亿元,同比下降-142.4%。

之所以出现如此大幅度的下滑,主要是因为全资子公司贵州拜特制药有限公司(以下简称为“贵州拜特”)核心产品丹参川芎嗪注射液受国家卫健委有关重点监控合理用药药品目录出台和国家医保目录调整等政策影响,导致贵州拜特2019年下半年净利润同比下降 57.27%,因此康恩贝对相关资产进行了减值测试。根据评估报告,康恩贝2019年对贵州拜特形成的商誉及无形资产计提减值准备7.51亿元,叠加贵州拜特净利润减少等因素,直接使康恩贝归属于上市公司股东的净利润减少了8.78亿元。

到了2020年,康恩贝仍不能完全走出丹参川芎嗪注射液带来的影响。据业绩快报,上半年康恩贝的营业收入为32.01亿元,同比下降12.3%,归属于上市公司股东的净利润为4.85亿元,同比增加24.31%。

然而,在扣除非经常性损益后,康恩贝的净利润仅为1.11亿元,同比下降67.72%。据业绩快报,康恩贝上半年预计非经常性损益金额为3.74亿元,主要系转让参股的嘉和生物药业有限公司拟境外上市主体公司JHBP(CY)Holdings Limited部分股权和变更对其核算方法后产生的投资收益所致。

值得注意的是,康恩贝的困境不仅来源于核心产品丹参川芎嗪注射液被监控,或还与其屡屡被查出药品安全存在问题有关。

2020年7月9日,山东省药品监督管理局网站通报了2020年第4期质量抽检,共有15家生产企业(配置单位)的14个品种共16批次药品,经抽检不符合标准规定。其中,贵州拜特生产的20180726批次的丹参川芎嗪注射液赫然在列,不符合规定项目为可见异物。

2020年6月12日,浙江省药品监督管理局发布《2020年第1期浙江省药品质量抽查检验公告的通知》,其中,康恩贝生产的中药饮片秦皮(批号141201)浸出物检测不合格。

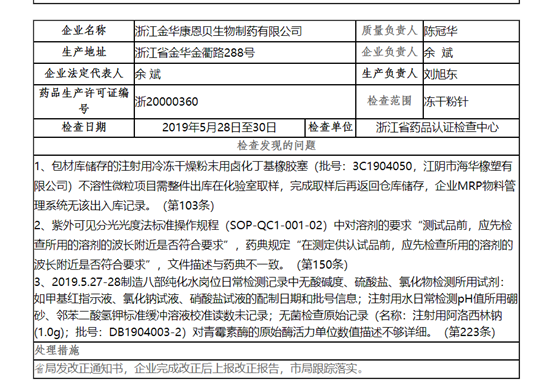

2019年8月23日,浙江省药品监督管理局发布《浙江省药品生产企业飞行检查情况通报(2019年第一期)》,其中,康恩贝子公司浙江金华康恩贝生物制药有限公司被检查出存在包材库储存的注射用冷冻干燥粉末用卤化丁基橡胶塞(批号:3C1904050,江阴市海华橡塑有限公司)不溶性微粒项目需整件出库在化验室取样,完成取样后再返回仓库储存,企业MRP物料管理系统无该出入库记录等。

或涉嫌同业竞争

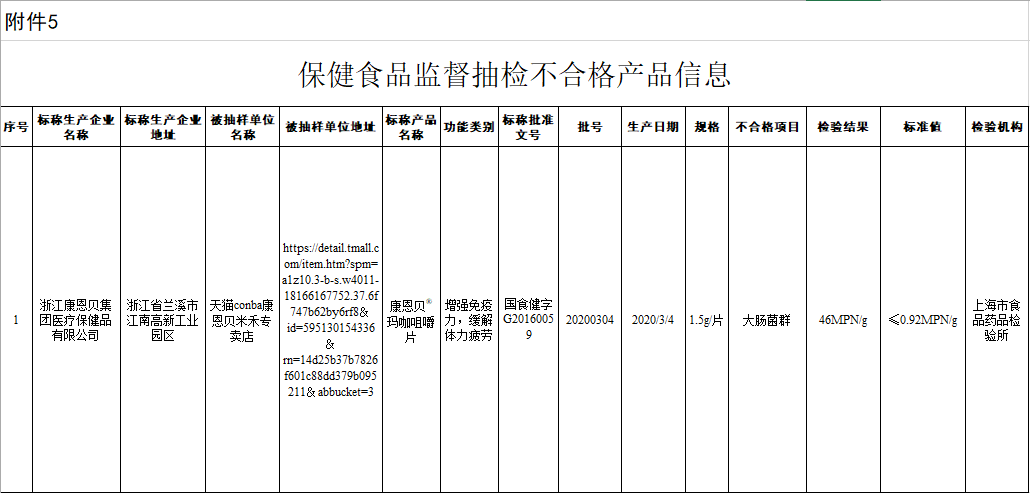

不仅康恩贝存在药品安全问题,康恩贝5%以上的大股东康恩贝集团也被国家药品监督管理局通报。2020年7月28日,国家药品监督管理局网站通报了8批次药品不合格,其中,康恩贝集团子公司浙江康恩贝集团医疗保健品有限公司生产的玛咖咀嚼片被检出大肠菌群不符合食品安全国家标准规定。

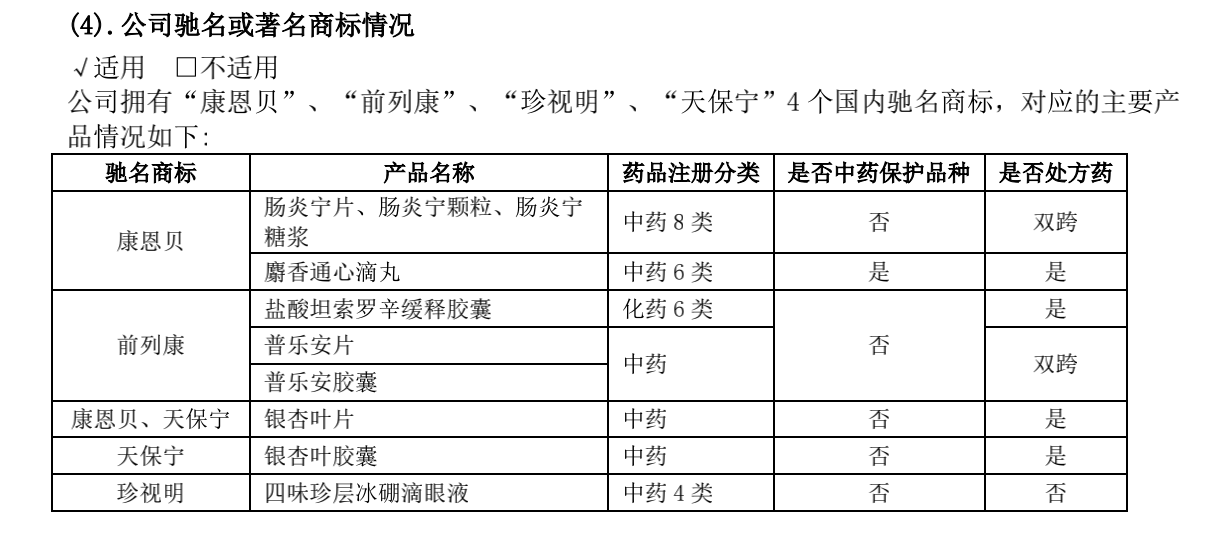

不过,令记者注意的不仅是该玛咖咀嚼片存在食品安全问题,还有该标称产品名称为康恩贝玛咖咀嚼片。2019年年报显示,康恩贝拥有4个驰名商标,使用“康恩贝”商标的包括肠炎宁片等产品,没有玛咖咀嚼片。

记者查询了康恩贝自2004年上市以来的每年年报,均未发现康恩贝披露许可康恩贝集团及其子公司使用“康恩贝”商标,那么康恩贝集团的子公司生产销售产品名称使用康恩贝是否合法?

此外,康恩贝集团作为上市公司康恩贝持股5%以上的大股东,旗下子公司生产经营与康恩贝业务重叠的保健食品,大股东是否存在同业竞争的问题?况且该产品生产日期为2020年3月4日,彼时康恩贝集团尚未与浙江省国际贸易集团有限公司全资子公司浙江省中医药健康产业集团有限公司签订股权签署协议,仍是康恩贝的控股股东。直至2020年7月2日,康恩贝才收到中国证券登记结算有限公司上海分公司出局的《证券过户登记确认书》,康恩贝集团与省中医药健康产业集团(5.33亿股,占总股本的20%)的股份过户登记手续已完成,过户日期为2020年7月1日。

事实上,康恩贝与康恩贝集团或涉嫌同业竞争的问题并不仅限于此。

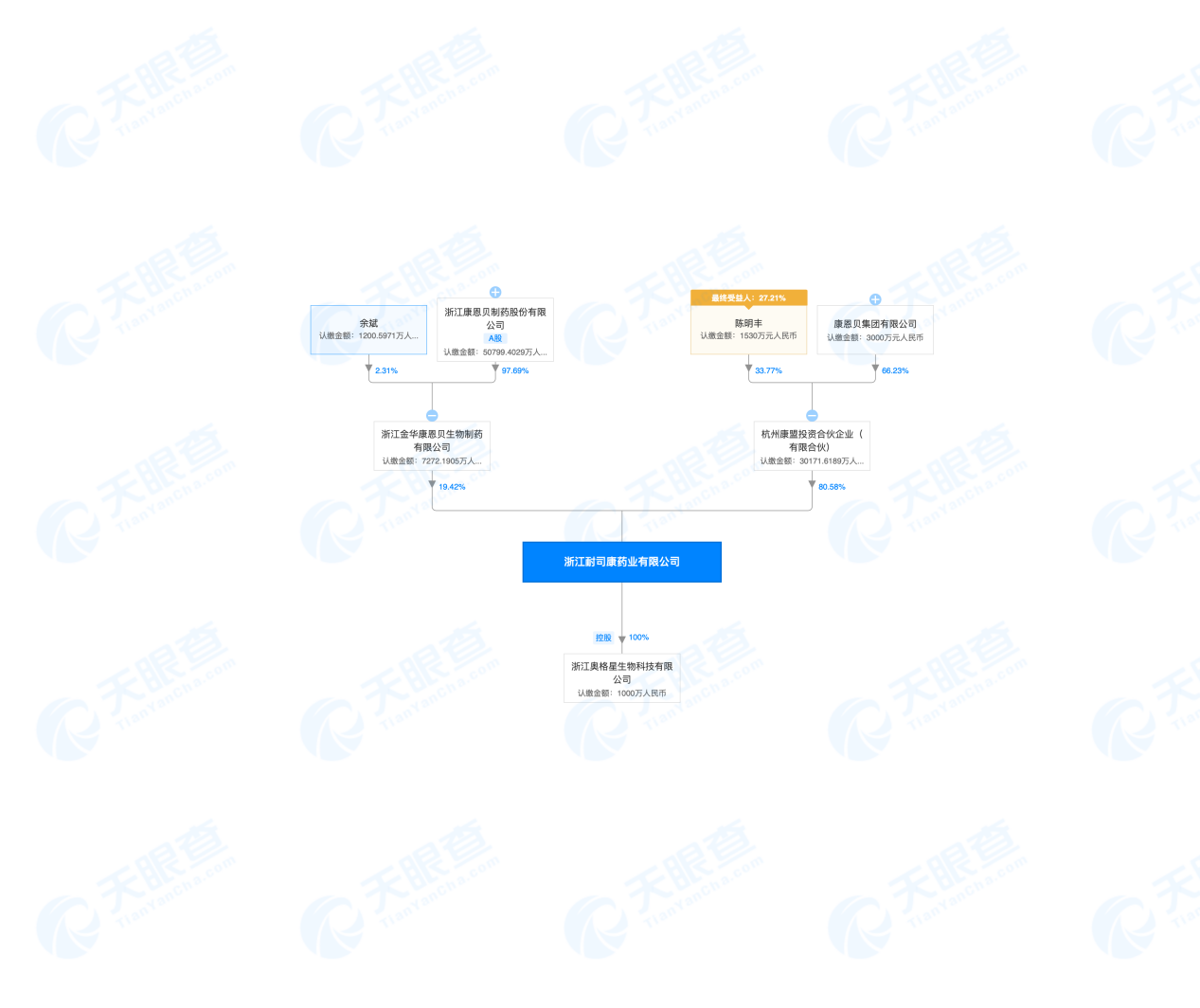

记者注意到,康恩贝2019年年报披露的关联受托管理/承包及委托管理/出包情况中,康恩贝子公司浙江金华康恩贝生物制药有限公司(以下简称“金华康恩贝”)受杭州康盟投资合伙企业(有限合伙)(以下简称“康盟投资”)委托,托管其持有的浙江耐司康药业有限公司(以下简称“耐司康”)全部股权,并负责耐司康的生产经营管理,康盟投资每年支付金华康恩贝50万元固定托管费。

这笔委托最早可追溯至2015年,三方之间共同签订了委托经营管理协议,并于此后的2017年12月、2019年12月续签。最新协议约定,金华康恩贝自2020年1月1日起至2020年12月31日继续托管康盟投资所持有的耐司康所有股权,并负责耐司康的生产经营管理。协议约定,康盟投资每年支付金华康恩贝50万元固定托管费,同时预计耐司康2020年可实现盈利为1500万元-2500万元。各方同意,耐司康超过盈利上限的56.74%的43.26%作为浮动托管费归金华康恩贝所有,耐司康实际盈利低于下限的56.74%的43.26%作为浮动托管损失由金华康恩贝承担,同时约定2020年度浮动托管收益或托管损失的最大限额为600万元。

天眼查数据显示,金华康恩贝持有耐司康19.42%的股权,康盟投资持有剩下的80.58%。而康盟投资的执行事务合伙人为康恩贝集团。

记者注意到,耐司康的经营范围为药品原料生产,与上市公司康恩贝的经营范围有所重叠。2019年,康恩贝的原料药收入为5.21亿元,占营业收入总额的7.73%,该项业务毛利率为27.71%,毛利润约为1.44亿元,因此该项业务的净利润不超过1.44亿元。而耐司康2019年的净利润为1167.48万元,因此双方间不仅有业务上的重叠,该项业务的盈利也具有一定规模。

凤凰网财经翻阅2016年年报发现,康恩贝表示,在托管期内,耐司康管理人员由金华康恩贝派驻,经营、财务活动由金华康恩贝控制,因此自2016年1月1日起将耐司康纳入金华康恩贝合并财务报表范围,此举或为了规避改善同业竞争的问题。

但自2015年至2019年的年报中,康恩贝均未对相关问题做出解释,那么接受股权委托,将耐司康纳入合并财务报表范围,是否就能完全解决同业竞争的问题?

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台