农夫山泉获准上市,“大自然的搬运工”有多赚

7月31日,证监会官网发布公告,核准农夫山泉股份有限公司发行不超过13.8亿股境外上市外资股,每股面值人民币0.1元,全部为普通股。完成本次发行后,公司可赴香港交易所主板上市。

同一些功成名就的人一样,企业的叙事热情往往会在上市前后达到一个小高潮。有的故事如拼多多,看似缺乏逻辑却颠覆不破;有的如瑞幸,事后被证明添油加醋的成本过多了;还有的故事则是在说出口的那一刻就被戳穿了,比如上市不成、市值梦想从千亿美元急坠至29亿美元的WeWork。

但也有反其道而行之的例子。农夫山泉,一家平素在产品营销层面颇能讲故事的公司,此前讲了10年“计划A股上市”的故事,结果临门一脚,将球踢向了港股市场,并且在招股书中展现出低调老实的传统行业公司的形象。

传统行业出“白马股”,是A股市场近年的重要现象之一,与老百姓生活息息相关的食品饮料大类尤其如此。看看股价屡创新高的茅台,再看看用酱油做出3500亿元市值的海天味业,农夫山泉收入稳定增长、高毛利率、高分红率的样子,确实与它们有几分相似。

但农夫山泉的本业只是一个“卖水者”,过去它还会更谦虚地称自己只是“大自然的搬运工”。港股市场上,曾有同样卖水的公司——“西藏水资源”(“5100西藏冰川矿泉水”母公司)——被做空者狙击,称其财务数据“不可置信”。农夫山泉的招股书披露后,也有人希望从字里行间找到破绽并声称自己看到的农夫山泉是一个位于悬崖边的激进公司,而非一个稳健的行业龙头。

那么在招股书中,这位“卖水者”究竟说了什么?

“其他类饮用水”

如果既没什么资源、又没有太多钱,而且突发奇想地希望在饮料行业做些生意,卖纯净水可能是不错的第一步。

抛开“婴儿水”“凉白开”等品牌包装出来的概念,中国市面上销售的包装饮用水,实际可以简单划分为饮用天然矿泉水、饮用纯净水和其他类饮用水三类。其中,“饮用纯净水”的原水,来自于公共供水系统(也就是自来水),制备过程简单,所以成本很低,这也是娃哈哈、康师傅、冰露等常见的一到两元瓶装水的来源。对于康师傅、可口可乐等品牌而言,这些水产品是为了帮助旗下其他产品拓展渠道或增加渠道黏性推出的,本身并不赚钱。

如果像百岁山、昆仑山等品牌一样,从“饮用天然矿泉水”入手,就意味进入了一个拼水源、拼包装和拼故事的高端市场。相应的高利润率可能会帮助企业实现一定盈利,但同时要面对依云、VOSS等国际品牌的围攻。

有没有一条成本较低、毛利适当的“中间路线”?农夫山泉盯上的就是“其他类饮用水”这个宽泛类目下的“饮用天然水”和“饮用天然泉水”这两种水资源。它们通常是不属于公共供水系统的地表水和地下水系,含有部分矿物质及微量元素,是性价比很高的产品原料。

也正因为水源自然、有矿物质成分这些基础特性,农夫山泉早期最重要的产品故事之一,就围绕着“天然水”与“纯净水”的概念、标准和营养价值展开。此后,农夫山泉在与娃哈哈、乐百氏、华润怡宝等品牌几场大大小小的“水仗”中,逐步打出了知名度和市场空间。

卖水并非无本生意。农夫山泉销售成本结构中,刨除PET塑料瓶子的支出,原材料部分(包括了水资源费及果汁、糖等原料)逐年略有增长,但相对于营收的占比是逐渐下降的。寻找水源地的过程与开矿很像,采矿权需要竞拍付费、每年有开采计划、按照使用量支付资源费。一个水源地一旦被开发并投产,对开发者而言就会产生“水费”。分析“西藏水资源”和A股上市公司“吉林森工”(区域矿泉水品牌“泉阳泉”母公司)的饮用水业务数据可知:卖矿泉水的毛利空间一般在45%到55%左右;对于兼售天然水的农夫山泉而言,这一数字可以进一步上升至60%左右。

卖水的公司想要突破地域限制,把生意做到全国,要解决的下一个问题就是水源地的数量和产能规模。

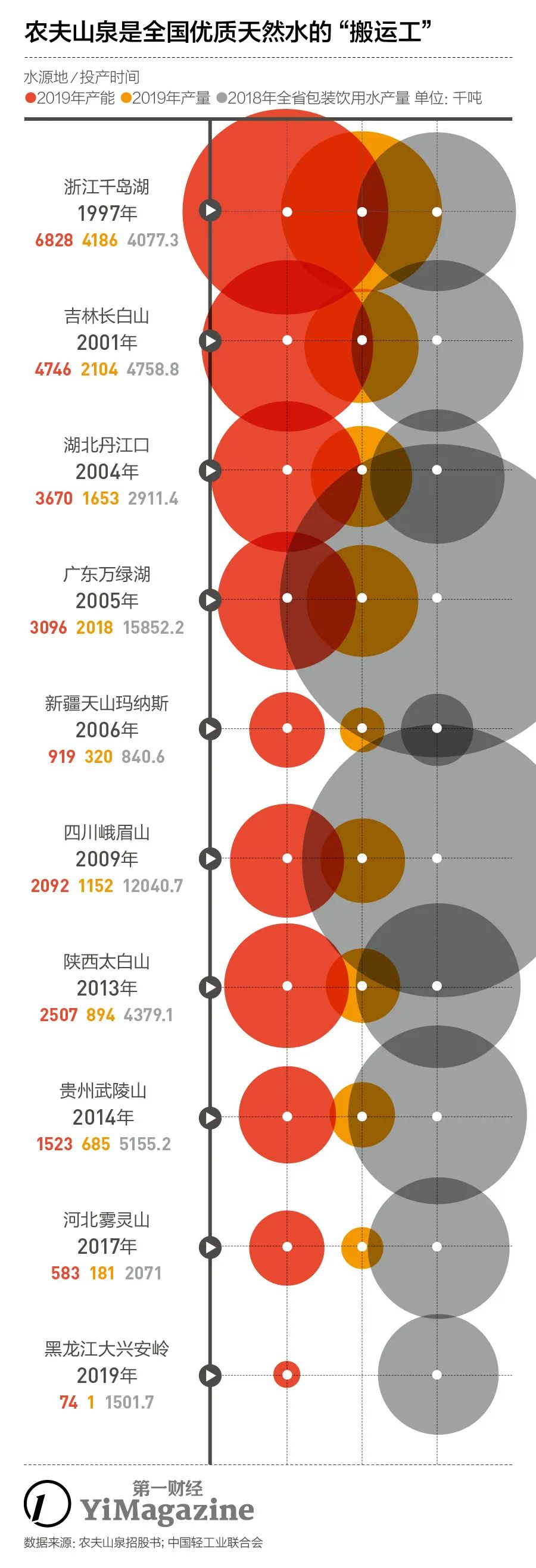

瓶装水行业有一条“500公里运输半径”经验定律,就是说瓶装水的终端市场离水源地的距离不宜过长,否则净利润会被物流、销售等费用消耗殆尽。农夫山泉在招股书中披露了10个逐步开发的水源地位置、产量和产能数据。从其布局时间线可见,这些水源地的500公里半径逐步覆盖了中国绝大部分消费瓶装水的区域市场,其中对华东、华南两大重点市场的叠加覆盖更强。

除浙江千岛湖、广东万绿湖两地,农夫山泉大部分水源地的产能利用率都不到50%,相比许多高负荷运转的食品饮料公司,这个数据不高。但10个水源地中有6个过去3年的产量增速始终高于产能增速,说明公司是依照区域的销售情况在调整生产能力。

当然,善于利用与“送水人”的合作关系分摊成本及风险,也是农夫山泉这类头部“卖水人”的特权。

隐形的“送水人”

在创业卖水之前,农夫山泉的当家人钟做过一段时间娃哈哈在海南和广西的总代理。期间,他将在海南低价拿货的娃哈哈口服液拿到代理区域之外的广东高价销售,这种“串货”行为使他最终丢了代理资格。

现在,钟经营的农夫山泉倒是对经销商体系把控极严。招股书披露,农夫山泉截至2019年年底覆盖了全国237万个以上的终端零售网点,约占全中国零售网点数的11%。在农夫山泉与这些零售网点之间,产品的流转、销售靠的是4000多个与农夫山泉紧密合作的一级经销商,以及物流合作伙伴。他们正是卖水链条上关键的隐形“送水人”。

农夫山泉自身需承担从工厂到一级经销商的运输过程,铁路与公路是最常见的输出方式。围绕“500公里运输半径”定律所产生的物流成本,是最值得严控的部分,否则产品有可能运至半路就已经在亏钱。

农夫山泉的工厂靠近水源地,且基本都与铁路或公路路网接轨。在长白山区域,因布局较早,它一度还是国内唯一拥有专运铁路线的卖水公司。长春春铁物流集团在当地的分公司长期为这个大客户提供“门到站”规格的货运服务。

2018年年底,农夫山泉长白山区域的工厂针对短途经销商曾尝试改用公路直发,令铁路运输的货源一下子少了50%以上。为了留住客户,当地铁路物流公司开发了“铁汽联运”的物流总包服务方案,增加了“站到门”的后端配送服务,并采用量价捆绑,这才重新提升了农夫山泉对铁路货运的使用率。

铁路物流服务商、新三板上市公司“安广物流”,主要服务于长白山地区开发饮用水资源的各大知名水厂,农夫山泉一直位列其前五大客户名单中,相关收入对安广物流这家小公司的整体营收贡献在40%上下。

靠着与这些隐形送水人的密切合作,据招股书显示,农夫山泉在物流仓储方面的开支,过去3年间在公司总营收中的占比持续下降,2019年的比例为10.5%,支出额25.26亿元。

经销商等合作伙伴的介入,也在帮助农夫山泉共担营销成本。

2016年起,农夫山泉效仿全球快消品集团亿滋国际,分区域推进“大经销商”制度改革,放弃对“夫妻店”型小经销商的把控,不仅将销售指标全部下放至一级经销商完成,还将厂家销售人员也纳入经销商编制,由经销商发放工资。

农夫山泉一边“放权”,一边又向其经销商网络输出名为“农夫合作伙伴系统”(Nongfu Cooperative Partner System,简称NCP)的数字化系统,为从严管理销售人员又上了一道“保险”。经销商体系的一线销售人员都要配备这一NCP系统,负责将终端门店的陈列情况、销售设备、促销费用、存货周转率等日常数据直传至品牌总部。所以,经销商实际只是农夫山泉在物流和销售环节的执行者。

招股书显示,2017年是农夫山泉与经销商解约的高峰期,当年年初与农夫山泉合作的经销商中,30%以上选择在当年终止合约。

2020年年初,农夫山泉为提高产品流通速度,还将全线饮料产品的保质期改短了3至12个月。经销商的正常销售周期基本可以覆盖新的保质期要求,但需要经销商加急处理的库存,自此又多了不少。

对于经销商,农夫山泉采取“先款后货”的交易方式,所以从其“客户预付款”,以及“贸易应收款”这两个财务指标的变化,即可一窥经销商与农夫山泉的合作关系。过去3年内,农夫山泉的“客户预付款”都远超公司净利规模,说明其账面现金充裕;但在2019年,客户预付款占营收的比例下降了超过1%,贸易应收款相对于营收的比例又有小幅上升,部分体现出了经销商对农夫山泉的拿货意愿有所下降。

这可能与农夫山泉这些年弄出的大量算不上刚需的“新产品”有关。

小市场里的大生意

中国的瓶装水行业,基本遵循了从业者对市场前景的预期——欧睿咨询的统计数据显示,在“凉白开”仍是国民饮水主流的中国市场,瓶装水销售规模已由2013年的1069.2亿元增长至2018年的1830.9亿元,年均复合增长率高达11.8%,确实实现了高速增长。

在整个“软饮料”市场,再也没有另一块像瓶装水这么确定的生意了。碳酸饮料、茶饮料、含果汁饮料、功能饮料不仅在市场规模上比瓶装水要小很多,且在各自垂直领域都经历过不止一轮的品牌混战。即使有品牌在厮杀之后建立了一定的市场集中度,消费者也总是对那些新上市的创新品牌充满好奇。

以果汁为例,贝恩咨询发布的《2019中国购物者报告》显示,在2016年至2018年间,果汁领域的前20名品牌对全品类销售额增长的贡献率是-6%,而小品牌、新品牌的贡献率是7%。果汁也是这份报告所列26个快消品类中,少数呈现这类现象的品类之一。

农夫山泉也曾在果汁饮料、功能饮料和茶饮料这些小众市场中以“创新者”的面目出现在零售渠道的货架上。

2003年推出的“农夫果园”,是中国市场首次出现“混合果蔬汁”产品,尽管该思路颇有日本果蔬汁行业巨头可果美(Kagome)的影子。

2004年,农夫山泉推出功能饮料“尖叫”时,国内对这类产品的认知,还是强目的性的红牛和一些区域性热销品牌——三得利、佳得乐。

以无糖为卖点的“东方树叶”在2011年被推出时,中国茶饮料市场还处在以统一冰红茶、康师傅绿茶为代表的显着的“含糖期”,直到2018年前后无糖才逐渐成为茶饮市场的主流口味。

从农夫果园的早期广告片到“尖叫”的瓶体设计,再到东方树叶的标签革新……农夫山泉的讲故事能力,更充分地展现在它围绕这些小市场推新品的过程中。

尽管如此,农夫山泉依然摆脱不掉在各个细分市场与其他品牌的缠斗。好在它能利用身为大公司的优势——在市场充分成长之前,可以凭借持续投入和深厚的渠道功力,给予新产品较多的时间去做迭代,同时在产业链上游寻找机会。

在农夫山泉除了饮用水之外重点耕耘的另一大业务——果汁领域,农夫果园最初的产品主打“果蔬混和”,蔬菜比例较高,而市场对此接受度不高。果汁市场与健康理念一直有较强绑定,上游向下游的销售以鲜果形式为主。但过去果汁成品长期只能在毛利率和口感之间二选一,规模较大的品牌往往选择前者——或者降低饮料中果汁的浓度,或者针对高浓度果汁产品采用“浓缩还原”这种可降低成本的工艺技术。

农夫山泉的纯果汁产品线“17.5°”于2015年年底推出,一开始就选择了行业最高标准、最大投入的NFC(Not From Concentrate,非浓缩还原)模式,农园、产线全部自营。NFC本来只属于纯果汁产品中的一个更小的市场:受保鲜期和冷链运输成本的影响,定价只能匹配到消费能力很高的顶端客户,所以整体规模一直不大、增长温和。但农夫山泉的“17.5°”刚好强调常温和平价,虽有技术争议,但直接击破了NFC市场此前的铁律。

事实上,农夫山泉从来没有纠结于“只做NFC”这一件事。它对果汁饮料的布局贯穿高、中、低各个浓度产品线,从而带动其在产品研发和上游供应链的积累。招股书披露,农夫山泉在2018年趁进口水果价格下降,战略性囤积了相当数量的NFC果汁原料,使公司这一品类的存货价值接近翻倍。

2019年年中,已有16年历史的“农夫果园”产品线突然翻新,从果蔬汁变成更为明确的果汁主导,正是利用了公司的原料储备,将果汁浓度提升至50%。伴随这一轮新品上市,农夫山泉对其轻微提价,同时给予销售端折扣优惠,最终推动当年果汁饮料品类出现24.6%的收入增长。

相比之前的“超前瞻布局”,农夫山泉针对果汁市场的数年迭代运营则显得精细耐心,帮助它获得不错的市场接受度。

当然,这种试水也有一定代价——在强化纯果汁业务后,农夫山泉果汁饮品的毛利率迅速下降,2018年突击储备的存货消化起来也比较困难。只有在非主业市场,将销售额和品牌力作为首要提升目标,不须过分担心利润率——满足这些前提条件后,这样的尝试才有意义。

在农夫山泉正式向港交所交表之前,想要窥视这家公司的业绩数据,只能透过早前已在A股科创板上市的万泰生物。万泰生物与农夫山泉同属钟创办的“养生堂”旗下,只不过一个是其发家致富的主业,一个则是风险不小的前沿投资。

农夫山泉在招股书中也披露了与母公司的一些交易。比如,它以近1亿元的价格,从养生堂手中买下了自动售货机业务的全部股权。装入上市公司后,自动售货机作为销售渠道和品牌广告位合一的产品,很可能会和此前的冰柜一样,成为农夫山泉下一轮重点布局的终端零售设施。

同时,农夫山泉也将一些边缘业务从上市公司剥离出来,包括一家对价仅为1元的东北农业公司,这是农夫山泉少数几个没能讲好“从产地到消费者”故事的新品类尝试之一。

在将万泰生物和农夫山泉这两块最优质的资产先后送上市后,养生堂“大健康控股公司”的形象也已初步树立。一旦这两家公司的价值在公开市场获得认可,对养生堂而言就是莫大的成功。至于朵尔、龟鳖丸等争议较大的保健品业务,不上市也罢。

毕竟,此刻市场最注意倾听的,还是农夫山泉这位“卖水者”所说的话,而且它看起来还像是一个诚实的人。

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台