A股三季度涨幅领跑全球!

原标题:A股三季度涨幅领跑全球!成交额69万亿同比猛增130%…四季度怎么走?机构这样看

9月A股正式收官。

尽管节前A股观望气氛浓厚,交投降至近期冰点,主要指数亦有不同程度下跌,但纵观整个三季度,A股市场仍取得不俗表现,主要指数量价齐升,并领跑全球主要股市。

展望四季度A股表现,机构普遍认为需关注疫情、美国大选,以及三季报上市公司业绩等因素的影响。

三季度A股收官:量价齐升 成交69万亿同比大增130%

9月30日,沪深股市涨跌互现,三季度A股正式收官。

在经历此前数月的连续上涨后,9月A股陷入调整,上证指数和深证成指分别下跌5.23%和6.18%,成交也大幅萎缩。

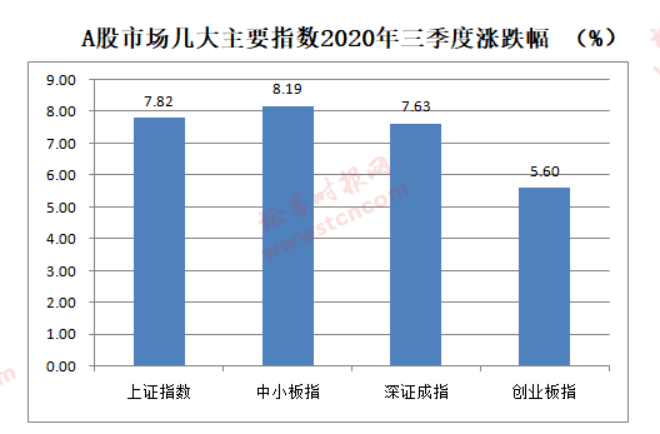

不过,从整个三季度的情况来看,A股市场录得不错表现,上证指数和深证成指分别上涨7.82%和7.63%。与此同时,两市成交量也迅猛放大,三季度两市成交额合计达到69万亿元,较今年二季度环比增长近八成,较去年同期大增近130%。

值得注意的是,三季度A股市场表现在全球主要市场中也居于领先位置,上证指数表现优于同期日本股市,也优于同期欧美大部分股市。

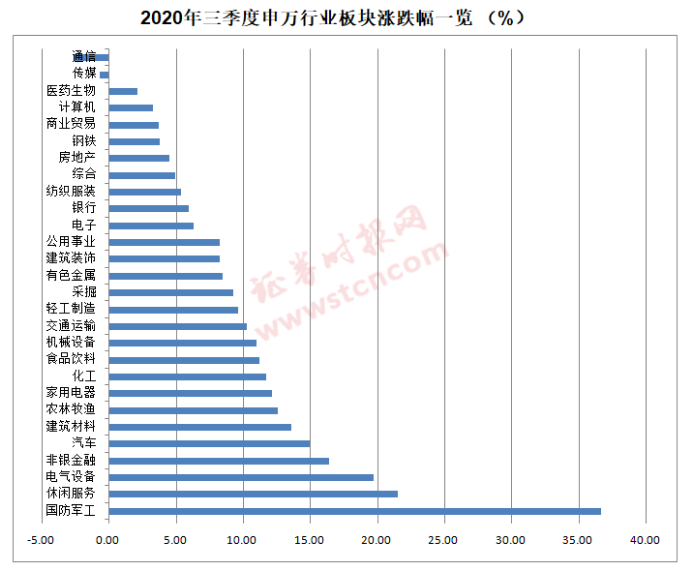

从具体板块表现来看,三季度国防军工板块领涨,整体涨幅超过30%,休闲服务、电气设备、非银金融、汽车等板块涨幅居前。通信、传媒等板块表现则相对较差。

具体个股上,剔除2020年上市的次新股后,三季度有2375只个股上涨,占到相应个股总数的六成以上,其中208股涨幅超过50%。涨幅居前的个股既有市值不足50亿元的小盘股,也有不少市值数百亿,乃至过千亿的股票,如长城汽车三季度就大涨147.67%,目前市值已达1429.54亿元。

不过,在多数股票上涨的同时,仍有不少股票跌势惨烈,暴风退、*ST中昌等10余只股票三季度跌幅超过40%,体现出市场的剧烈分化。

对于四季度 机构这样看

那么,对于四季度的A股,机构又如何看呢?

渤海证券四季度投资策略报告认为,四季度宏观经济,制造业投资和消费所代表的内生增长动力的恢复态势,以及以基建投资为代表的补位力量将成为国内经济恢复的主导边际变量。

渤海证券认为,二季度随着工业企业效益持续改善,上市公司业绩出现大幅反弹,疫情冲击基本消化。不过PMI显示,内需的差异导致大中企业与小企业下游需求明显分化。当前海外疫情面临二波风险,需求端的改善将更多的依赖于国内需求,因而短期在四季度经济逐步复苏的过程中,中大型企业将更加受益。不过中长期来看,小企业因较低的抗风险能力,在内需向中大型企业倾斜的背景下,或将成为经济运行的一个潜在风险点。

市场策略方面,渤海证券认为,在盈利端,短期经济恢复对盈利产生一定支撑,同时收入和盈利头部化也对上市公司业绩产生部分贡献,不过考虑到疫情发展、经济中长期的隐忧及头部化过程所引发的小微企业衍生问题,业绩端并不能推动较大量级行情的发展。估值端,目前相对适中,不存在明显的低估,甚至存在结构性的高估风险。在四季度更有可能影响市场的因素来自风险偏好的波动,包括美国大选的外部事件及十四五规划落地过程中可能触发的结构性机会,都可能带来市场预期的波动。

爱建证券的四季度策略报告认为,在流动性充裕的大幅推动下,市场在二季度末和三季度初出现以提升估值为主的上涨,市场情绪火爆,但同时风险也在累积。管理层对于市场的调控,有助于市场的理性回归。疫情的控制、经济的恢复以及货币政策回归正常都会有助于把市场从交易拉回到投资的路上。爱建证券预计四季度会有市场风格的切换,而切换是在震荡中进行的,需要从理性投资的角度选择投资机会。

基于对于四季度市场先抑后扬的判断,爱建证券认为,10月份尤其要注意市场的波动。三季报披露期对于估值过高的品种是压力对于估值低的品种是动力,资金在其中的流动必然引起波动,同时,美国大选前的一个月,难免地缘政治波动加剧。全球市场也波动加剧,这也是10月份值得谨慎的原因。

不过,爱建证券认为,市场的调整不是坏事,只是风格的切换,需要把更多的精力放在经济的回升上,更大受益经济回升的行业和板块将逐渐成为主角。同时,政策密集期的相关主题驱动力强,交易机会增加。而这个时点预计将是在10月底和11月初,此时业绩、地缘乃至政策都趋明朗,市场安全边际提升,时间窗口到来。

推荐资讯

- 祛湿良方“红豆薏米汤”你真的吃对2025-09-29

- “脆皮年轻人”有救了?“散装养生2025-09-29

- 中医药缓解便秘办法多(中医养生)2025-09-29

- 过敏性鼻炎重在治本(中医养生)2025-09-29

- 这些人 吃水果悠着点2025-09-29

- 益生菌的正确用法很多人没做对2025-09-29

- 长假过后容易身心不适 疾控提醒:避2025-09-29

- 如何在运动和健康生活中自然减重2025-09-29

- 惊蛰时节饮食宜“减酸增甘”2025-09-29

- 好气色靠“养”不靠“妆”2025-09-29

快捷留言

名医名家推荐

- 健康牛穴位戒烟诚邀加盟

- 投资额:1-5万

- 热度:

- 我要加盟

- 健康资讯

- 针灸艾灸

- 苗医苗药

- 祛湿良方“红豆薏米汤”你真的吃对了吗?

- “脆皮年轻人”有救了?“散装养生”正在流行

- 中医药缓解便秘办法多(中医养生)

- 过敏性鼻炎重在治本(中医养生)

- 这些人 吃水果悠着点

- 益生菌的正确用法很多人没做对

- 长假过后容易身心不适 疾控提醒:避免熬夜 减量

- 如何在运动和健康生活中自然减重

- 惊蛰时节饮食宜“减酸增甘”

- 好气色靠“养”不靠“妆”

特别声明:本站内容仅供参考,不作为诊断及医疗依据。

Copyright © 2002-2020 cyzfzs.com 中医健康平台 版权所有 京ICP备20003318号

中医健康平台- 传播特色中医 提供健康服务!

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台