一度疯涨的“奶酪第一股”突然跌停了!

8月23日晚间,业绩暴涨7倍的妙可蓝多,同时披露公告称,宣布终止此前与蒙牛集团签订的非公开发行股票预案。公司表示,其定增份额全部由实控人持股的公司认购。

今年年初开始,妙可蓝多因蒙牛集团受让5%股权而备受关注,这一动作被市场视为乳业界“强强联合”,其公司股价更是在年内翻涨超2倍。如今,蒙牛突然宣布撤出定增,无疑也将对公司股价造成打击。

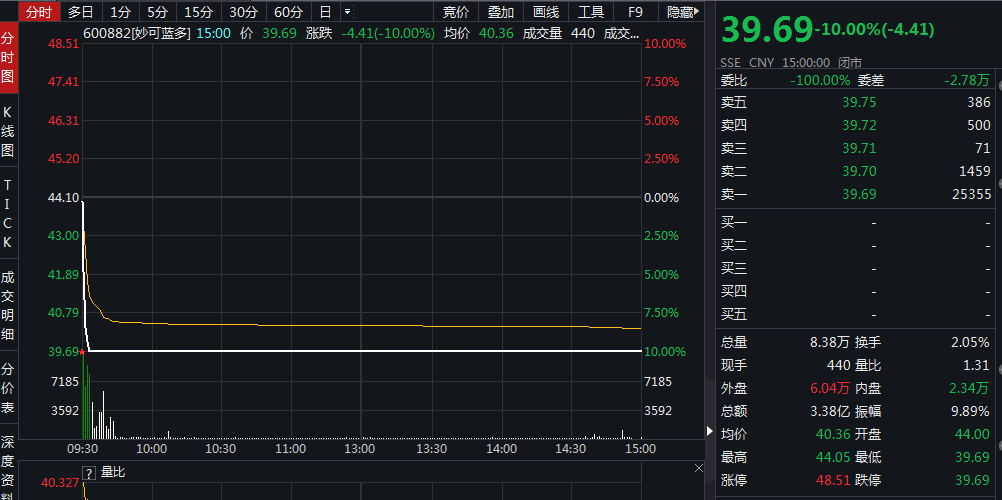

8月24日早间,妙可蓝多股价低开后快速跳水,不到3分钟,股价就快速封上跌停板。截至收盘,妙可蓝多报收39.69元。

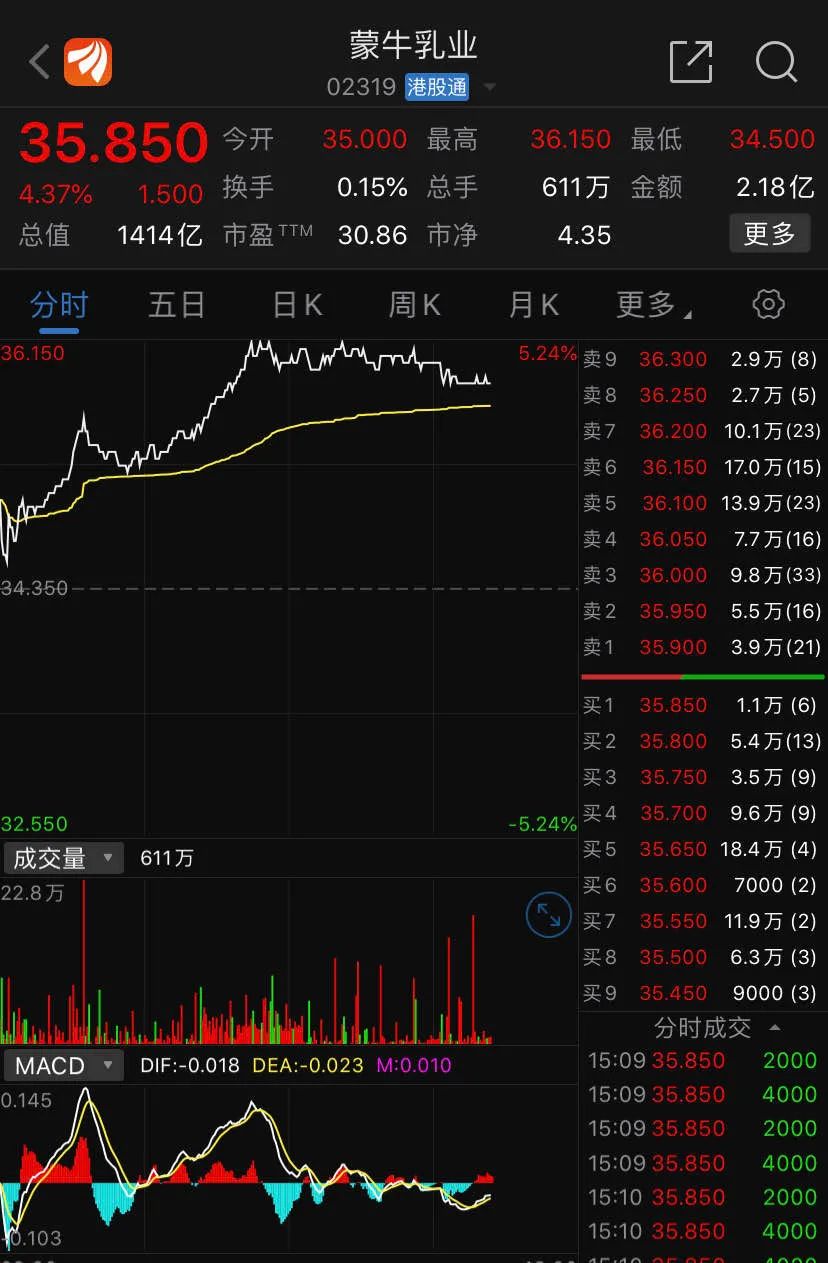

不过当天,蒙牛乳业并没有受太大影响。截至收盘,蒙牛乳业大涨超4%以上,股价报近36港元,总市值超1400多亿港元。

蒙牛概念股突然没了“蒙牛”,这也让不少股民们感到反应不过来。

有市场分析认为,这或许和妙可蓝多股价上涨过快,因而吓退了定增方“蒙牛”;也有网友表示,公司的故事讲完了,未来怕是要进入“数跌停板的日子”。

妙可蓝多调整定增方案

股东蒙牛突然撤出

疯狂暴涨的“奶酪第一股”突然变脸了。

8月23日晚间,妙可蓝多披露公告称,公司拟通过非公开发行股票募资不超过5.75亿元,用于年加工2.7万吨乳制品和吉林中新食品区奶酪加工建设项目。

值得注意的是,这份定增公告中,备受市场关注度的蒙牛集团却并未出现在妙可蓝多的认购方名单之中,公司实控人旗下的广讯投资成为唯一认购方。

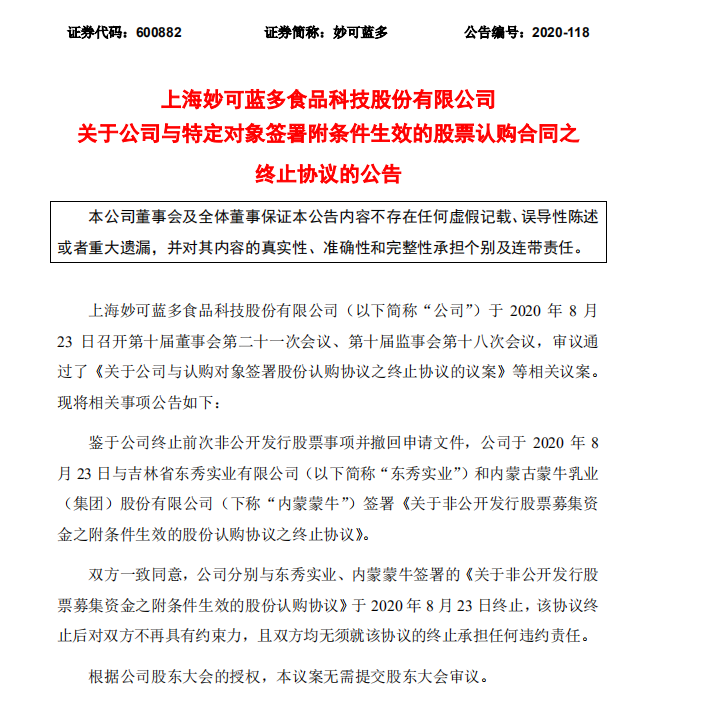

随后,妙可蓝多同时披露的一份公告揭晓了答案:蒙牛正式宣布终止认购公司定增份额。据公告显示,妙可蓝多宣布,公司与特定对象蒙牛集团签署的股票认购合同终止协议。

同时,妙可蓝多在公告中解释称,终止发行是综合考虑最新监管要求、资本市场环境并结合公司实际情况提出的,不会对公司正常经营与持续稳定发展造成重大影响。

公开资料显示,目前妙可蓝多的唯一认购方正是广讯投资。而广讯投资由妙可蓝多实控人柴琇100%控股,因此构成关联交易。

根据计划,认购前,柴琇合计持有妙可蓝多19.88%的股份。认购完成后,广讯投资将持有妙可蓝多3.84%的股份,柴琇合计持股比例将增至22.96%。

沾上“蒙牛概念”大火

年内股价暴涨翻倍

作为曾经的蒙牛概念股,妙可蓝多的定增突然没了“蒙牛”,这也让很多跟涨买入的资金颇感措手不及。

早在今年1月,妙可蓝多就传出了蒙牛入股的好消息。1月6日公告显示,妙可蓝多拟引入内蒙蒙牛为公司及下属全资子公司的战略股东,并与战略股东、公司控股股东签署了《战略合作协议》。

其中,2020年1月5日,内蒙蒙牛与妙可蓝多现有股东沂源县东里镇集体资产经营管理中心、王永香、刘木栋、沂源华旺投资有限公司签署了《股份转让协议》,内蒙蒙牛以每股14元的价格受让上述转让方直接持有的妙可蓝多非限售流通股份2046.7853万股,总价款约2.87亿元,占妙可蓝多总股本的5%。

此次股权转让后,蒙牛集团成为了妙可蓝多的第二大股东。

很快今年3月,妙可蓝多随即发布定增计划的公告,该公告中,蒙牛也成为公司定增的认购方之一。根据公告,蒙牛集团的计划认购金额为3.15亿元。

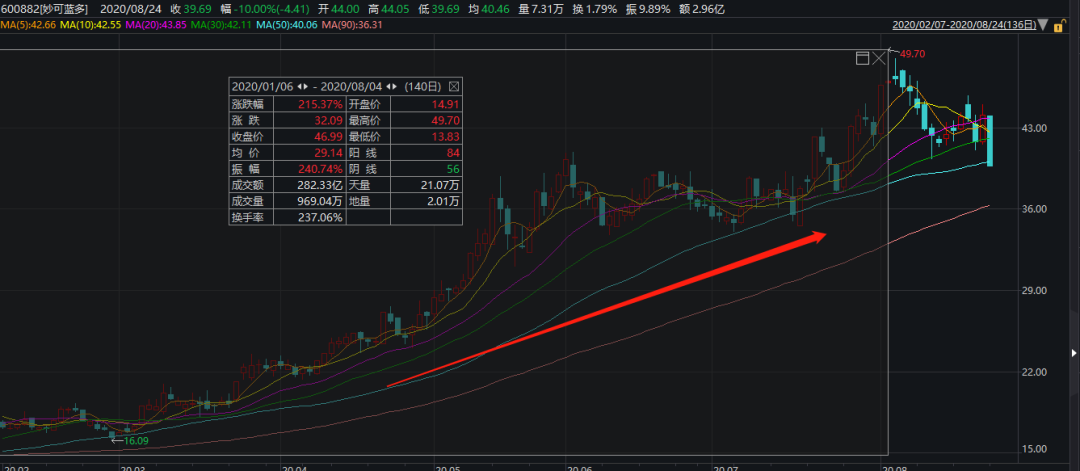

在蒙牛股东以及认购定增的双重利好下,妙可蓝多股价也一飞冲天。今年以来,受消费股、乳业股板块大涨的影响下,妙可蓝多股价大涨。

数据显示,今年年初至今,妙可蓝多股价一度涨超200%以上,股价最高触及49.7元,市值突破200亿元。

然而短短几个月之后,这份定增方案出现了大调整。蒙牛集团撤出认购方针,而实控人则成为唯一包销定增份额的出资方。

有市场分析认为,蒙牛之所以选择临时撤出定增,可能和股价暴涨有关。根据此前公告,妙可蓝多的定增价格设定为15.16元,但此后公司股价大幅上涨。截至最新收盘,公司股价已经超44元高位。这也意味着,此时定增方高位参与认购,后续可能会担心股价深度回调,定增破发的概率较大,若以财务投资为主目的进场认购定增,持有的成本较高、投资风险较大。

业绩激增难阻股价跌停

网友:故事讲完了?

定增方案临时变脸,无疑也对股价构成了不小的冲击。

8月24日,妙可蓝多早盘开盘略微低开后,股价迅速大跳水。短短3分钟,股价就迅速封上跌停板。

截至收盘,妙可蓝多股价依旧跌停,超2万手封死跌停。

而从资金面看,当天超1.7亿主力资金流出,主力净流入超1亿元。当天的资金成交规模,占据近五日主力资金规模之首。

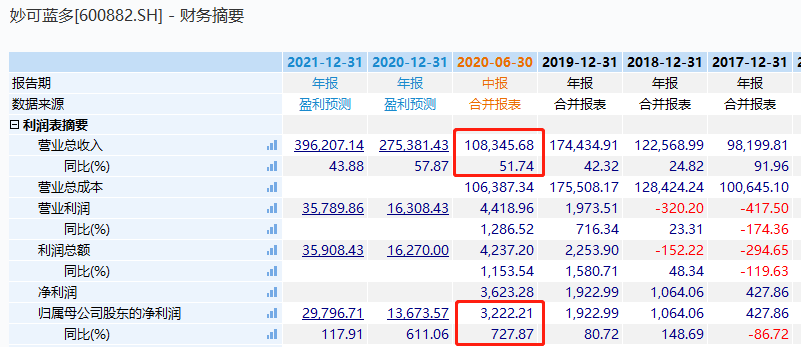

令人意外的是,前一晚,妙可蓝多还公布了中报业绩,而业绩炸裂的表现,却依然无法阻挡股价的快速下跌。

据妙可蓝多最新披露的中报报告显示,公司上半年实现营收10.83亿元,同比增长51.74%;归属于上市公司股东净利润3222.21万元,同比增长727.87%;营收净利实现双增。

业绩暴涨、股价却跌停,这也让不少投资者感到不可思议。对于蒙牛突然撤出定增,也有网友认为,可能是公司股价太高,利空落地迎来大幅调整。已有不少投资者担心,妙可蓝多此后会进入“数跌停板的日子”,更有观点犀利指出:“故事讲完了?”

产业资本提前套现

定增发布前股东违规减持

尽管妙可蓝多股价跌停,但对于部分提前撤出的产业资本而言,则明显躲过了这场利空冲击。

从今年开始,妙可蓝多股价一路大涨,其公司的股东也开始了一路减持的动作。更有甚者,还出现了减持动作违规的情况。

今年年初,妙可蓝多频频发布了股东减持的公告。仅5月单月,就有多达7份减持公告发布,其中不乏董事、监事等公司高级管理人员。

8月21日,妙可蓝多发布公告称,其股东刘木栋、王永香合计违规减持股票约1236.72万股,占妙可蓝多总股本的3.02%。

值得注意的是,这两名股东正是年初手中股权转让给蒙牛集团的两名自然人股东,而在转让之前均为持股超5%,转让后刚好降至5%以下。这次股权转让于3月26日完成过户登记手续。

很显然,上述两名股东减持已经出现了违规情况。据了解,这两名股东最近的减持行为未提前15个交易日预先披露相关减持计划公告,以及在3个月内通过上海证券交易所集中竞价减持股份比例超过公司股份总数的1%,违反了监管部门关于大股东等减持的相关规定。

随后,妙可蓝多发布了股东致歉公告称,刘木栋、王永香向公司说明,此次减持并非主观故意违规,主要系相关人员对减持相关规定认知解读不充分。刘木栋、王永香就本次违规减持行为进行了深刻的自查和反思,并就此向公司和广大投资者表示诚恳的歉意。

342倍PE贵不贵?

机构抱团股前景如何

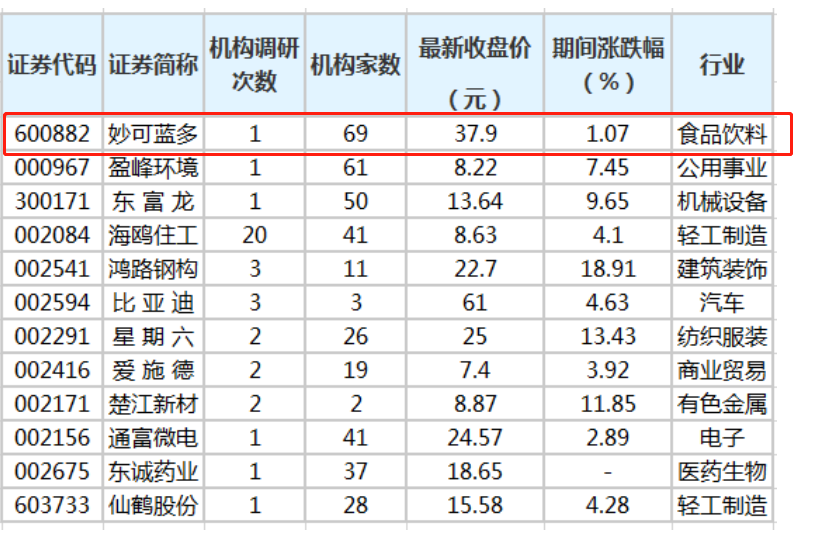

值得注意的是,这次大跌前,妙可蓝多因沾上乳业、消费及蒙牛概念等多重题材,而备受市场资金追捧。同时,妙可蓝多也是不少机构热衷的重仓标的之一。

早在今年6月,上市公司调研名单中,妙可蓝多最受关注,参与调研的机构达到69家。彼时妙可蓝多的股价为37.9元。而短短两个月,妙可蓝多股价频频创出新高,也不难看出机构资金加速建仓的效果。

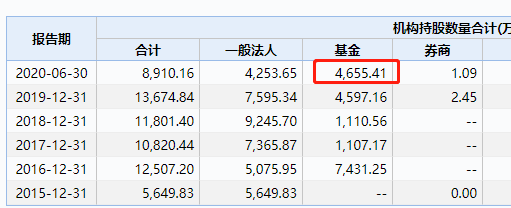

数据显示,截至今年中报,基金持有妙可蓝多股权超4655万股。

不过,在股价暴涨之后,作为热门消费股之一的妙可蓝多,其过高的估值也引来市场的争议。

不少机构依然看好妙可蓝多未来的增长前景。据业内分析,奶酪在未来是结构性的消费升级赛道,空间潜力巨大。同时,妙可蓝多作为消费股的小龙头,其业绩增速也支撑着估值的上涨。

国泰君安证券曾在《为什么消费小龙头能够一骑绝尘?》的研报中称,这些企业的营收和市值规模可能不及大龙头,但所处的行业都处于快速成长期、具备一定的需求红利。而在这些蒸蒸日上的细分领域中,小龙头企业正在凭借竞争优势迅速抢占市场份额,行业竞争格局日渐清晰。

不过也有机构投资者表示“消费股变成了科技股”,部分龙头资金抱团现象明显,实际上已经出现了一定的投资风险。

数据显示,截止目前,妙可蓝多的估值已经高达342倍。在市场人士看来,无论是基本面大幅改善还是蒙牛加持,都已经让这家乳业公司估值过高了。

有私募机构投资经理表示,类似妙可蓝多这样的消费小龙头,由于盘子小,所以容易引起资金炒作,但部分看起来已经和业绩不太匹配,对于估值过高的个股,已经选择将仓位降下来进行止盈。

我要加盟(留言后专人第一时间快速对接)

已有 18379 宣传人民健康生活和健康产业的权威媒体新平台