发布时间:2022-09-18

来源:创业致富招商网

作者锦鲤财经(jinlifin)原创作品

联名款盲盒内卷到文具店,成为00后们的心头好。

正值开学旺季,文具刺客也开始出没,55元的中性笔,118的手账本、 469元的水彩笔套装……文具价格之所以水涨船高,还是因为其用途发生了改变,不单单只作为办公和学习用品被使用,更多的是被赋予了新的定义。

新消费时代,文具也开始内卷,普通文具似乎已经没有市场,被堆积在角落里成为精品文具的陪衬。文具店也不再执着于学习用品,而是被各种生活物品所取代,琳琅满目的商品让消费者目不暇接。

文具玩具化的现象愈演愈烈,随便一支笔就能玩出很多花样,多功能文具席卷而来。这让不少消费者觉得有点“本末倒置”,中消协也曾发布文具安全消费提示,提醒消费者谨慎购买造型别致、带有装饰的“玩具化文具”,尽量避免使用颜色亮丽、带有香味的文具。

被过度消费的文具市场,似乎在等待救赎。

替换笔芯的操作似乎已经被遗忘,殊不知两元钱一支的中性笔搭配十元钱一桶的笔芯,就能在知识的海洋里徜徉很久。而现在的文具似乎成为了学生们开小差时的最佳“搭档”,也是相互之间攀比的最新“利器”。

与此同时,文具也逐渐成为礼物界的新星,精美的包装和繁杂的设计让文具身价倍增。有统计显示,在过往的短短几年时间,文具礼品销售额已提升到礼品公司销售额的10%~20%左右。

抓住了消费者的喜好,商家更是倾尽全力对文具进行改造,实现利益最大化。

众所周知,中国整体文具行业利润率并不高,主要是因为文具行业属于劳动密集型产业,生产方式机械化程度偏低,再加上化工原料价格的普遍上涨,文具行业的利润被再度压缩。根据数据显示,2020年,齐心集团、广博股份文具产品毛利率均已降至20%以下,仅晨光文具等少数企业毛利率水平维持在30%左右。

但到了今年,即使是行业巨头晨光也面临着增收不增利的窘境,根据数据显示,拥有“文具茅台”之称的晨光,2022上半年营业总收入84.33亿元,同比增长9.7%;归母净利润5.29亿元,同比下降20.7%。所以,很多企业开始另辟蹊径。

文具IP化、文具玩具化都是目前行业的普遍现象,有专业人士分析,一些诸如IP联名等文具产品比起同类产品来有更高的附加值和利润空间,也成了一些大品牌文具提升竞争力和利润的利器。很显然,久旱逢甘霖的文具行业发现了新的出路,大批新式文具席卷而来。

这也意味着企业需要投入更大的成本,且随着消费者消费观念的转变,文具还要不断推陈出新,才能持续获得特定消费群体的关注。在激烈的竞争中想要脱颖而出其实并不容易,除了产品本身要有创意,营销策略也至关重要,这对企业来说也是不小的挑战。

而文具多样化的前提是产品质量有保证,很多企业却接连翻车。

比如,晨光在2018年就因固体胶甲醛超标、固体胶总挥发性有机物不符合标准、笔帽尺寸不符合标准要求等多种原因,召回多批已上线的文具。文具的安全性得不到保障,很有可能会对学生们的身体造成不良影响,企业在承担一定责任的同时,信服力也会大打折扣。

到2020年,晨光三菱笔在内的多款产品仍旧存在质量不合格的问题,甚至还有网友投诉晨光修正液带有毒化学气体,荧光笔发霉等。只能说,没有品质的保证,行业的泡沫终究会破碎,最终或许还会回到“产品为王”的时代。

文具价格的虚高,让本来完好的墙面被迫撕开了一条裂缝,无数企业趁机钻到墙内,与行业的佼佼者们分夺这一杯残羹。虽然行业出现了短暂的繁荣,但最终带给行业的冲击却需要很长时间才能被消化。

古时候的文房四宝代表着对文化的传承,古香古韵中绽放着属于时代的芬芳。

而简易版的文具却没有时代的印记,似乎缺少了一种对文化的敬仰,而文创的出现似乎给文具增添了独属于文房四宝的魅力。但似乎付出的代价并不超值,消费者更像是为了噱头而买单。

据媒体报道,在九木杂物社旗舰店中,销量最高的是“故宫文化联名中性笔礼盒”,礼盒内一支钢笔、5 支中性笔及其他文具,共售价 119元。

很显然,商家准确地抓住了大众的消费心理,借着消费者的文化崇拜,对文具进行包装和渲染,让消费者为其买单。以文创和联名款为基础的文具精品店也席卷而来,正在试图打开中高端市场,包括晨光在内的多家企业正在向中高端消费领域进军。

事实上,这步棋很早就已经落子,但真正起作用还是近几年,新消费发展势头强劲,带动了文具行业的发展。国潮风也吹起了大众对于文创文具的购买热情,让高端文具逐渐受到大众的青睐。

早在2013年,晨光生活馆就已经成立,到2016年,晨光在生活馆的基础上推出了九木杂物社,作为升级版,门店主要落地在购物中心,采取工业化零售模式。无独有偶,广博也推出独立子品牌Kinbor,主要是与IP进行联名以推广其手帐本册产品。

但事与愿违,即使如此,这些精品店想要实现盈利还是很难,根据数据统计,2019-2021年,生活馆(含九木杂物社)累计亏损近8000万元。其中,九木杂物社累计亏损7156.75万元。到2022年上半年,“九木杂物社”营收为4亿元,同比减少9%。

显然,中高端市场并不容易打入,虽然文创文具打开了行业的缺口,但想要成为中高端市场的核心其实很难,毕竟文创的受众群体并不能支撑起整个行业的发展。但不得不承认,文创之于文具来说,确实是一种创新,文创文具或许也会成为未来的发展趋势。

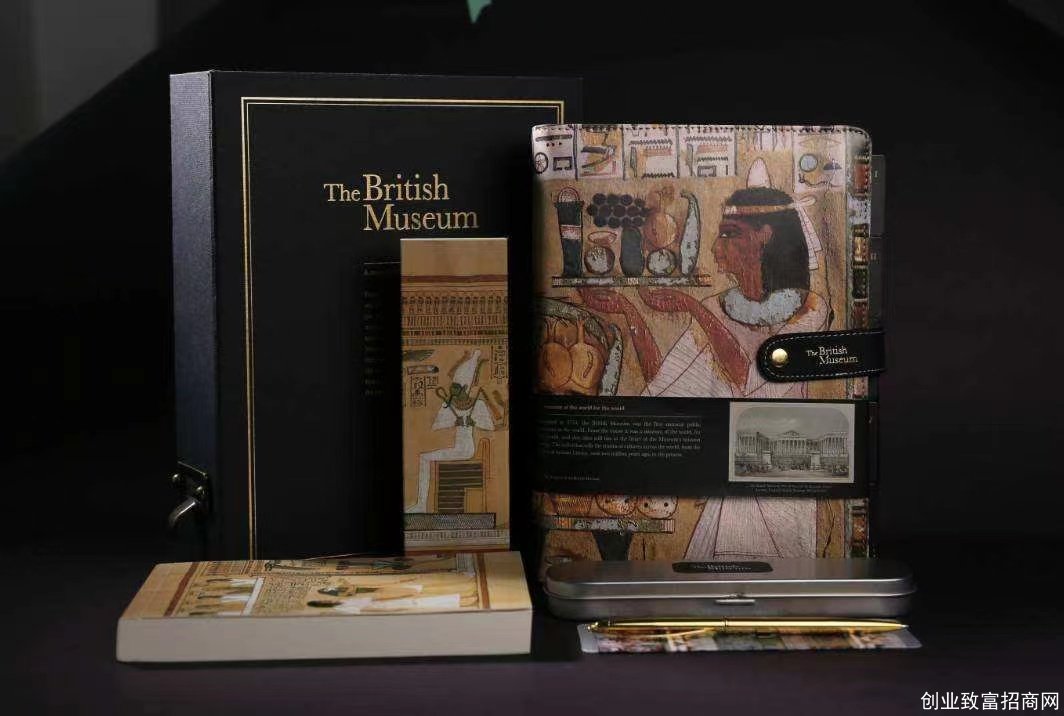

新消费时代,IP联名款在各个行业都很吃香,文具界当然也不例外。除了动画、影视IP,文具企业与博物馆、美术馆的跨界合作也不绝如缕,在提高产品档次的同时,也稳固了文创文具的行业地位。比如,晨光与大英博物馆合作的神秘埃及系列、梵高系列;与独立插画师合作推出的山海经系列、猫咪浮世绘系列。

年轻人对新鲜事物的追求,让文创文具成为了新的风口,但这一届年轻人对文具质感的要求也同样严苛。如果只被赋予了情怀和意义,而产品本身的质量并不过关,消费者依旧不会买账,毕竟高昂的价格让年轻人不得不谨慎选择。

对很多消费者来说,文创文具的收藏价值明显更高,相比于普通文具的实用性,文具的质感显然更加重要。不管是外观还是材料,大众的评判标准不再局限于使用感,更多的是观感和手感,这也让文创文具逐渐变了味道。

学生时代最费的签字笔在工作期间却逐渐“失宠”,很多时候办公桌上根本不会有文具出现。无纸化、数字化办公教学逐渐成为趋势,传统文具的地位受到挑战,这也成为众多文具企业不竭余力推陈出新的原因。

据观研数据中心整理,今年以来,我国书写工具销售额同比下滑严重,其中,4-5月分别同比下滑31%、18%;而3-5月,纸张本册销售额同比下滑均超过20%。

最直观的表现还有企业的财报,除了晨光陷入增收不增利,齐心和广博的营收都有不同比例的下降。特别是广博股份,今年上半年,营收同比下降高达30.49%。根据近五年财报数据,证券之星估值分析工具显示,广博股份行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。

在疫情的冲击下,传统线下渠道受阻,文具零售行业受到影响。再加上行业本身就存在困境,企业们都不得不纷纷开展新业务。比如,除了九木杂物社、晨光生活馆,晨光股份还增添了办公室直销业务“晨光科力普”,新业务中部分板块增长明显。根据财报,晨光科力普实现营业收入44亿元,同比增长40%,实现净利润1.3 亿元,同比增长87%。

基于当前国内数字化采购渗透率提升的大趋势,办公室直销业务被火速开展,除了晨光股份,齐心也在不断发力。2022年半年报显示,齐心B2B办公物资及品牌新文具实现营业收入41.39亿元,实现净利润1.19亿元,实现了净利润和毛利率双增。

但值得注意的是,办公室直销业务的毛利率总体呈下滑趋势,根据数据显示,2019-2021年的毛利率分别为13.09%、10.98%、9.37%。从晨光科力普的财报也可以看出,其营收高达44亿元,但净利润却仅有1.3亿元,净利润率仅为3%。

究其原因,是因为办公室直销业务相比传统文具业务,客户集中度高,议价能力强,所以随着业务板块的扩大,产品的毛利率只会越来越低。当市场逐渐饱和,竞争对手逐渐增多,企业如何保持产品毛利,持续实现盈利便成了关键。

除此之外,广博则开始跨界部署互联网营销与服务业务,2022年上半年,广博在互联网及相关服务业务营收为1.61亿元,占总营收16.20%。文具业务的接连亏损似乎让广博有点力不从心,行业的不景气更是像压垮广博的稻草,不得不开始寻找新的方向。

总而言之,文具行业就像走在悬崖峭壁,稍有不慎便会尸骨无存,但也不是没有绝地求生的可能。企业们在一次次的尝试中,经历过挫折与失败,也获得过短暂的成功,但文具行业的路依旧没有走到尽头。