发布时间:2021-03-24

来源:创业致富招商网

近日,修正药业旗下修正酒业正在与茅台镇酒企洽谈,有意收购酱酒企业,据知情人士透露,修正考察了华商酒业,神龙酒业,宋代官窖等多个酒厂。

有业内人士曾分析,未来3-5年都将是入局酱酒的黄金窗口期,酱酒热之下,修正也要正式入局酱酒了吗?

自2016年白酒行业复苏以来,酱香酒市场规模继续呈上升态势,据中国酒业协会数据显示,2020年全国酱香型白酒总产量约60万千升,同比增长约9%,实现销售收入1550亿元,同比增长14%,实现销售利润630亿元,同比增长约14.5%。

从数据不难看出,目前酱酒行业的确发展可观,所以修正想入局酱酒市场分一杯羹,也可以理解。近几年,酱酒热度不减,各大酒企纷纷布局酱酒,不断有酱酒新产品推出抢占市场份额。

茅台镇

需求旺盛,重点市场酱香超过浓香

在众多酱酒企业与酒商的助推下,酱香型白酒的“高价格与高利润”特征越发明显,并且表现异常活跃,今年以来,已经有国台、珍酒、郎酒、习酒等酱香品牌发出调价或停货通知。

受酱酒产地的辐射以及品牌区域推广的影响,目前国内的酱酒销售呈现出一定的区域性,河南、山东和广东是酱酒消费的重点市场,在这几个市场上酱酒可谓发展迅速。

众所周知,河南是国内白酒消费大省,近年来河南白酒市场香型结构已发生重要变化,据河南省酒业协会的数据显示,2020年河南酱酒的流通规模已经超过200亿元,超越浓香成为河南白酒消费的第一大香型。作为酱酒品牌竞相争夺的市场,河南市场也是各大酱酒企业的重要收入来源,据统计,河南市场的收入约占贵州习酒和金沙酒业收入的1/4,约占国台酒业的1/8,约占贵州茅台的1/12。

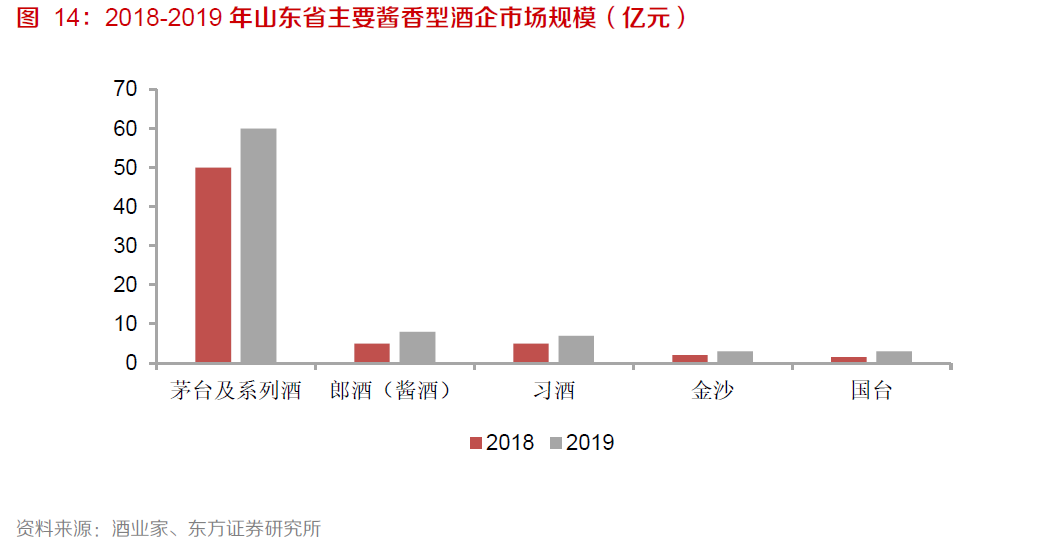

在山东市场,酱酒同样实现了稳定增长,渠道调研显示,2019年山东酱酒终端市场规模约为100亿(较18年增长约11%),占比达到13%。据中国酒类流动协会数据显示,部分市场核心终端的酱酒销售占比在60%以上。

酱酒在广东市场上的接受度也相对较高,据广东省酒类行业协会数据显示,2020年在广东260亿容量的白酒市场中,酱酒销售达到126亿,占比达到48%,是当之无愧的第一大香型。近年来,酱酒在广东的销售规模也保持稳定增长,从18年的105亿增长到20年的126亿元,年均增速达到9.5%。

从河南、山东、广东三个酱酒重点市场的整体情况来看,酱酒市占率提升、规模扩容的趋势明显,在河南、广东市场酱酒已经超过浓香型白酒,成为第一大香型白酒。

浓酱之争,未来谁是赢家?

2020年可以算酱香型白酒井喷式发展的一年,在茅台的带领下,酱酒的热度上了一个新高峰,酱酒企业也实现了收入的稳定增长。从营业收入来看,贵州茅台2020年营业总收入约为977亿元,同比增长10%。

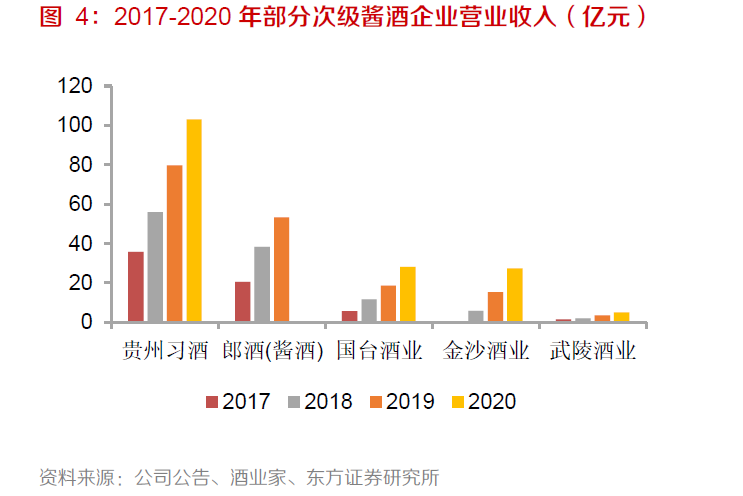

在二线酱酒企业中,习酒营收破百亿,国台酒业预计营收同比增长50%至28.1亿元;金沙酒业营收同比增长79%至17.3亿元。

不可否认,酱酒的崛起为市场带来了新的机会,但酱酒同样也对浓香型白酒带来一定的冲击,抢占了其它香型所占据的市场。

2000年前后,国内浓香型白酒逐渐取代了清香型白酒,造就了目前浓香为主的白酒消费市场格局,此次酱酒的热潮会再次带来市场上白酒香型的更替吗?这是很多人关心的问题。

目前,业内对酱酒的前景普遍抱有乐观的预期,酱酒专家权图认为,未来十年内,酱香酒产能会达到80万-100万千升;产业销售收入会突破3000亿元,市场规模会突破5000亿元,和浓香酒形成并驾齐驱的体量。

东方证券研报中显示,目前酱香崛起之后,双方交锋较多的是中高端和次高端领域,浓香型名酒在这一市场产品布局较密集,而且浓香品牌在品牌塑造和渠道运作方面积累深厚,接受面广泛,因此暂时不会出现酱酒崛起带来的降维打击,国内次高端白酒以及区域名酒上市公司未来业绩增长依然具备较高的确定性和弹性,但在部分层级市场,市场竞争的强度将变大。

消费君认为,虽然2021年酱酒依旧高歌猛进,但除了河南、山东、广东这几个重点市场外,酱酒在其余省份的市占率并不突出,想要超过浓香并不容易。再加上从目前的产业格局来看,除了一二线酱酒品牌,大多数酱酒企业依然面临着规模较小、品牌价值有限的问题,对于酱酒热我们更要理想看待。