发布时间:2021-02-26

来源:投资网

近几日白酒股连续的下挫,引起市场关注。有观点认为机构对白酒股的“抱团”已经瓦解,不过也有投资人士表示,白酒板块回调,主要是受情绪面的影响。

其中,安徽金种子酒业股份有限公司(下称“金种子酒”,600199.SH)跌幅明显较大,似乎和其业绩预喜不相匹配。问题出在哪里呢?

数据显示,在目前已公布了2020年业绩预告的11家酒企中,预喜的有7家,金种子酒就是其中之一,不过,业绩预增的主要原因是“卖地”,和其日常的经营没太大关系。“扣除上述非经常性损益事项后,公司业绩预计净利润约为-11,700万元到-9,700万元。”

对业绩表现和股价波动等相关问题,《投资者网》向金种子酒致电致函,公司电话中称“一切以官方公告为准。”

股价年内跌逾30%

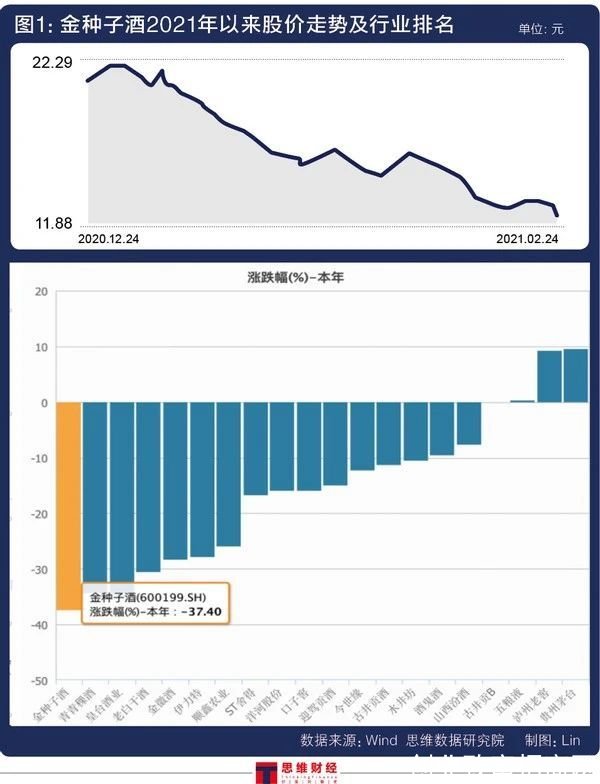

进入2021年以来不到两个月,金种子酒股价已经缩水超30%,“领跌”白酒股(见图1)。

金种子酒前身为阜阳县酒厂,始建于1949年7月,现有“金种子”和“醉三秋”两个中国驰名商标,1998年于上交所上市。目前,与古井贡酒、迎驾贡酒、口子窖被称为徽酒“四朵金花”。

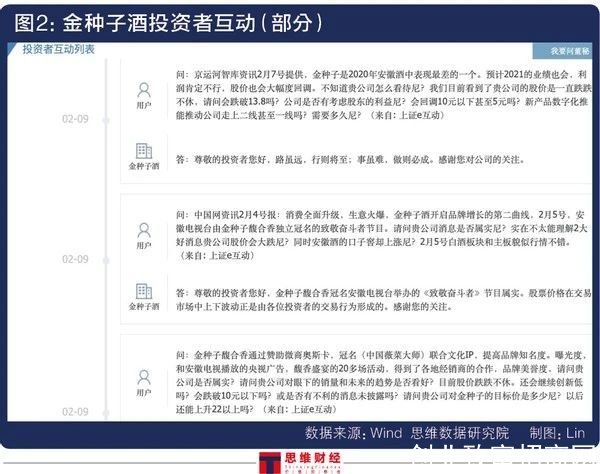

有不少投资人近期对公司股价大幅波动表示关注,投资者互动平台前3条问题均指向于此(见图2)。

市场普遍认为,白酒行业的投资价值更向"茅五"等龙头集中。

早在2020年11月,中国银河相关报告中提醒到,“三四线白酒中的多数只是普通食品,并无多大的市场竞争力,定价权乏善可陈。过去几年的业绩成长性和现金流,可能还不如一些所谓的夕阳行业或周期行业的优质公司,没有享受高估值的理由。”

连续两年“扣非亏损”

数据显示,在目前已上市的19家白酒企业中,有11家公布了2020年业绩预告,其中预喜的有7家,金种子酒作为其中之一,预计盈利约为 6500万元到 8500万元,同比实现由亏转盈(见图3)。

乍看之下,业绩总算一改“六个季度净利润亏损”的趋势,实现“扭亏为盈”,然而该业绩预告中还提到,公司净利润同比由亏转盈的主要原因为“阜阳市颍州区人民政府整体征收颍州区文峰街道办事处安徽金种子酒业股份有限公司所属宗地获得补偿产生收益”。

“扣除上述非经常性损益事项后,公司业绩预计净利润约为-1.17亿元到-0.97亿元”,简言之,2020年业绩预增的主要原因是“卖地”获取的利润,主营业务仍为亏损。

显然,靠征地获得的收益并不能持久,此次“卖地”扭亏为盈之后,后期业绩增长机遇如何,对此,《投资者网》专门致函金种子酒询问,未获得合理解释。

翻看该企业近期财报不难发现,近两年,金种子酒的业绩难言“乐观”:连续两年扣非净利润为亏损,而自2012年之后,近几年的扣非净利润持续下降,2019年亏损幅度达到2.28亿,根据业绩预告可知,2020年金种子酒的扣非净利润亏损幅度为1.17亿元到0.97亿元。

对于公司扣非净利润持续下降的根本原因,《投资者网》亦向金种子酒致函询问,但也没有答案。

布局高端能否打破“三四线”魔咒?

作为一个知名白酒品牌,金种子酒有如今的表现,与其“贸然进军高端白酒市场”不无关系。

中国食品产业分析师朱丹蓬表示,“酒企的业绩预告凸显了强者恒强、弱者恒更弱的定论。除了行业前六位的名优白酒以外,其他排名靠后的、区域型的白酒企业肯定会日子难过,近两年来白酒行业的属性已从价格导向转为价值导向。”

作为一个三线的白酒品牌,在没有搭建足够品牌影响力的情况下,金种子酒很难与头部品牌竞争,但金种子酒还是选择了进军高端酒市场。

据2018年年报,公司构建了中高档产品体系,不过,最终的销售成绩并不理想,2016年至2018年,金种子酒高端酒营收逐年下降,甚至普通白酒的营收也逐年下降,金种子酒在2019年财报中也曾坦言,“白酒行业竞争激烈,而此前金种子酒以生产中低端产品为主,布局中高端产品太晚”。

最新数据尚未公布,据Wind数据,公司2019年的酒类营收构成说明了问题所在:中高档白酒和普通白酒销售收入持续下行(见表)。

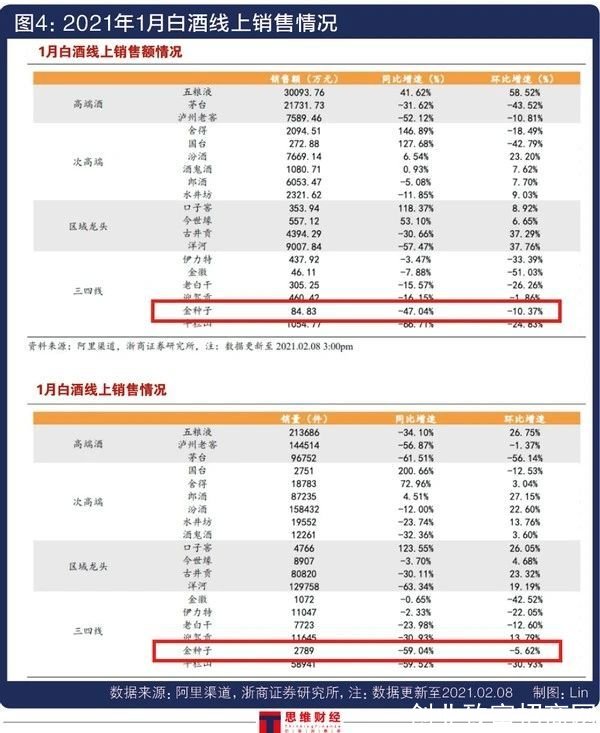

根据浙商证券近期发布的研报《1月酒水行业线上数据点评:价格为业绩主要驱动力,销售额稳健增长》,作为“三四线”白酒,金种子酒2021年1月份无论是销售额,还是销量,同比均大幅下降,甚至“腰斩”(见图4)。

不过,或许公司也会赢得一些喘息机会。公开信息显示,“作为安徽白酒代表之一,金种子酒在2020年迎来改革元年,通过一系列的改革措施,推出多种升级产品”。据金种子酒2020年业绩预告,相较于2019年,扣非净利润的亏损幅度收窄。

瑞银证券称:"超高端、高端白酒消费量占白酒的总消费量不到2%,说明整个市场还是有较大的消费量扩容的空间。产品均价上行空间确实也在不断被打开天花板的过程当中。"至于金种子酒推出的“多种升级产品”能否在这一空间中分一杯羹,还有待市场进一步验证。