发布时间:2020-11-26

来源:创业致富招商网

在白酒行业黄金十年里,高端名酒(盒装名酒)风光无限,但是,作为大众市场最主要的消费产品,光瓶酒风景却也这边独好。

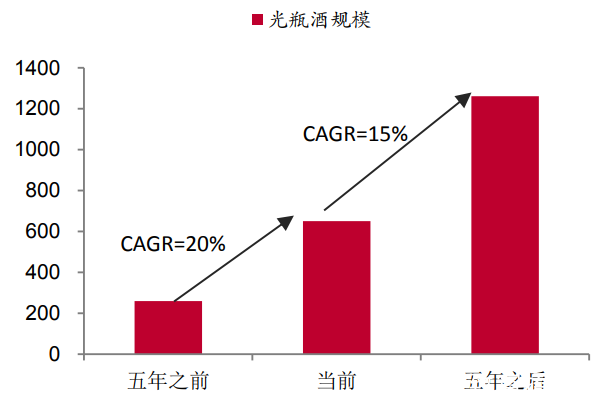

据了解,最近几年光瓶酒平均增速在20%左右,未来几年整个市场容量将突破1200亿元。目前全国主流酒企几乎都推出了自己的光瓶酒产品。牛栏山、玻汾、李渡等更是在全国化推进下持续高成长,以上种种迹象都表明,光瓶酒品类之争已打响。

当下,光瓶酒价位呈哑铃状分化,十元牛栏山向左,千元李渡向右,消费者到底愿意为"谁"买单?若光瓶酒主流价位持续升级是趋势,那么,市场究竟还愿意为多"高"的光瓶买单?

牛栏山向左:中国"最便宜白酒"

作为大众市场最主要的消费产品,光瓶酒在消费者心目中,一直都是低端、廉价的代名词。

事实上,在很长一段时间里,光瓶酒也确实以价廉、质优占据主流消费地位。尤其,上世纪70年代末至90年代末期,光瓶酒行业名酒盛行,泸州特曲、玻汾、尖庄、绵竹大曲等代表了一代老光瓶酒的回忆。

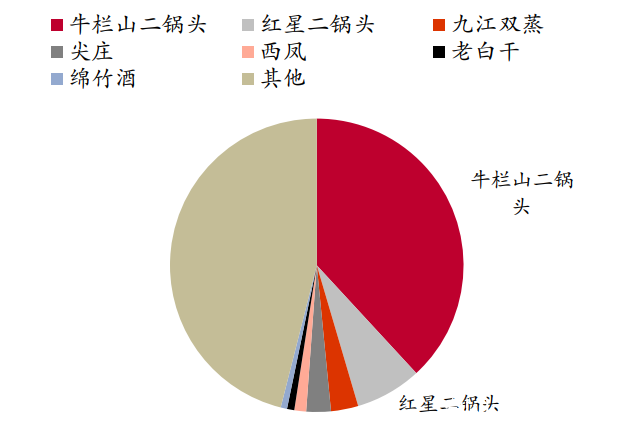

价低利薄,从来都不是光瓶酒的劣势。相比之下,少了名酒企的竞争,反而给了牛栏山低端放量、快速增长的空间。据悉,跟不断涨价还供不应求的茅台相比,顺鑫农业旗下的牛栏山二锅头2016年销量还不到50亿,仅用三年销售额就超过了100亿元。

(2018年牛栏山份额约 38%)

根据2019年的财报显示,顺鑫农业的牛栏山白酒产业营业收入102.89亿,同比去年增长10.91%。而从销售额的角度来计算,今年很有可能牛栏山二锅头会实现超过20%的销售额增长。

这样的增速,意味着十多元的牛栏山已经变成"卖疯了"的状态。所以,在整个市场都追求高端化的时候,事实证明,低价质优的光瓶酒,依旧有无限可能。

毕竟,光瓶酒的"初心"就是老百姓的"口粮酒"。

李渡向右:"中国最贵光瓶酒"

2012年,八项规定成为光瓶酒行业拐点,行业迎来快速发展阶段,名酒回归下光瓶酒品牌百花齐放,牛栏山带领的京味二锅头成为光瓶酒第一阵营,同时江小白等新兴小酒也开始脱颖而出。

同时,随着消费升级与居民品牌意识崛起,光瓶酒不再等同于低价酒,产品升级也带动光瓶酒主流价位持续提升。

2020年,李渡推出的李渡高粱1955价格破千,打破了行业对光瓶酒天花板的认知,让行业看到了巨大成长空间。光瓶酒的价格天花板能有多高,无人知晓。但可以肯定的是,千元李渡并不是有价无市。

事实上,李渡崛起至今只有5年多时间。几年来,价格已从360元涨到如今950元,一跃成为中国最贵的光瓶酒,更有光瓶酒价值标杆之称。不过,就算价格上涨,李渡高粱1955的热度始终不减,频频售罄,单品销售额突破亿元。

在今年8月举办的第十届中国酒业市场论坛上,李渡酒业董事长汤向阳透露,2020年1-6月实现增长,营收增长65%,利税增长94%,利润增长103%。

目前,李渡高粱1955的价格为1010元。同时,李渡日前发布了定价2308元,被称为"液体古董,喝一瓶少一瓶"新品李渡高粱1308。可见,"中国最贵光瓶酒"记录,至今依旧不断在打破的,而打破它的只有它自己。

品类之争,谁主沉浮?

根据相关行业机构估算,2018年,我国低端酒市场规模约为2100亿元。其中,光瓶酒约650亿元,占比约为30%。未来光瓶酒可通过持续挤占盒装酒市场,其份额存在广阔的提升空间。

(光瓶酒处于快速成长期)

当下的光瓶酒市场,无疑是备受关注的。但随着消费群体的迭代,光瓶酒这一品类经过长期发展,并不缺好品牌与畅销单品。如:牛栏山"牛二"、五粮浓香尖庄、老村长38°乐醇、汾酒玻汾、衡水老白干冰川398、西凤星空375等等。

想要在光瓶酒品类中获得市场,势必需要在品类、价格、营销方面迎来全面升级。

真正的消费升级,一定是价值升级,而不是价格升级。江小白之所以成功,是其在产品研发上,在保持合理成本的前提下,以研发的小曲高粱酒的绵柔和纯粮食酒体为基础和前提的。红星蓝瓶也是通过技术手段解决了二锅头口感过烈的痛点,实现了入口柔的品质优点,从而捕获了二锅头粉丝的味蕾。

至于价位,事实上年轻人对价格不敏感,所以,市场才会并存低价"牛二"和高价李渡。但就其主流价位来说,15-20元是成熟价位,25-30元在快速上升,40元的价位在牛栏山珍牛的引领下,也呈现出快速放量的趋势。其它价位目前不是主流价位,没有销量规模,实际意义不大。

光瓶酒不应是低档的代名词,而应该成为价值的首选。未来所有成功的光瓶酒,一定是基于品质升级、满足了消费升级需求的价值升级,忽视内在的产品没有未来。