发布时间:2020-10-15

来源:创业致富招商网

央行14日又释放大信号。

央行公布9月金融数据,新增信贷1.9万亿,前值1.28万亿;社融增量3.48万亿,前值3.58万亿;社融存量同比13.5%,前值13.3%;M2同比10.9%,前值10.4%。9月新增人民币贷款和社会融资规模均超市场预期。

随后,中国央行调查统计司司长阮健弘14日在发布会上表示,应当允许宏观杠杆率阶段性上升,扩大对实体经济的信用支持。

01

央行:中国9月社会融资规模增量3.48万亿

比上年同期多9630亿

央行公布9月金融数据,新增信贷1.9万亿,前值1.28万亿;社融增量3.48万亿,前值3.58万亿;社融存量同比13.5%,前值13.3%;M2同比10.9%,前值10.4%。9月新增人民币贷款和社会融资规模均超市场预期。

央行孙国峰:M2和社融增速明显高于上年 货币政策坚持稳健取向不变

10月14日,在人民银行举行2020年三季度金融统计数据新闻发布上,货币政策司司长孙国峰表示,目前,广义货币供应量M2和社会融资规模增速明显高于上年,实体经济融资成本显著降低,有力支持了实体经济,我国将成为今年主要经济体中唯一正增长的国家。

当前,疫情防控高峰已经过去,但国际形势仍然复杂严峻,我国经济运行正处于向高质量发展转变的关键期,货币政策坚持稳健取向不变,更加灵活适度,更加精准导向,以中国特色社会主义制度优势的确定性应对各种不确定性,完善跨周期设计和调节,维护正常货币政策空间,平衡好内外部均衡,处理好短期和长期关系,实现稳增长和防风险长期均衡。

东吴证券宏观分析师陶川称,社融拐点或将延后至明年一季度。以下是他的研判。

9月新增人民币贷款和社会融资规模均超市场预期,我们坚持此前的观点,即此轮宽信用仍将在年内延续,信用扩张的拐点可能到明年一季度才会出现。

信贷投放继续强于季节性:以全年新增信贷20万亿的目标来看,9月新增贷款占全年投放的9.5%,高于近五年平均水平9.3%,表明信贷扩张的势头并未放缓。

贷款结构继续改善:9月新增短期贷款和票据同比继续萎缩,但居民中长期贷款、企业中长期贷款均较去年同期多增,尤其是新增企业中长期贷款同比多增超5000万,为年内新高。反映出以基建、地产、制造业为代表的融资需求依然旺盛。

M2反弹,M1回升放缓:一方面反映出企业经营活力的持续提升,另一方面也低于于前期政府债券发行到位后,财政支出力度的加大。但M1增速的边际放缓反映出楼市的降温。

表外和政府债券是支撑社融超预期的关键:尤其是非标融资中未贴现票据净融资1502亿元,同比多增1933亿元;外币贷款、股票融资亦延续今年以来的强劲增长。此外,在拖累社融的因素中,9月委托和信托贷款同比则小幅缩减,受利率上行影响,企业债券净融资同比减少1008亿元,创下年内最大降幅。

展望后市:我们按照以下思路推算全年社融规模为36万亿,年末存量增速14%。年内共8.51万亿的政府债券尚余1.78万亿未发行,而去年四季度发行政府债券7325亿元,同比增量在1万亿左右;若按照此前20万亿新增信贷目标来匡算,四季度剩余额度为3.74万亿;企业债券净融资由于利率上行相较去年同比缩减;假设非标和其他部分融资同比持平去年四季度。综上,那么四季度社融增量为6.5万亿左右,全年社融增量36万亿,社融存量同比增速将进一步上行至14%左右。

02

央行:应当允许宏观杠杆率阶段性上升

10月14日消息,中国央行调查统计司司长阮健弘当日在发布会上表示,今年前三季度中国信贷和社融增速合理增长,还没到偏快增长的状况。今年受疫情影响,宏观杠杆率会出现阶段性上升。我们当前面临特殊情况,宏观杠杆率提升适应宏观政策,是支持疫情防控和国民经济恢复的一个体现。应当允许宏观杠杆率阶段性上升,扩大对实体经济的信用支持。应该说这个政策现在已经取得了显著成效,突出体现就是国民经济稳步增长。二季度中国GDP增长已经实现了正增长,我们预计三季度GDP增速会进一步提升,这也为未来更好保持合理的宏观杠杆率水平创造了条件。

03

散户懵了!只有牛市才敢这样

16亿资金借利空上车

本周千亿券商合并事项突然“告吹”,惹得全网刷屏,不少网友纷纷猜测两家公司股票复牌后,股价可能出现大幅下跌!

在大家短线集体看空之际,大量资金却逆势涌入了证券板块。

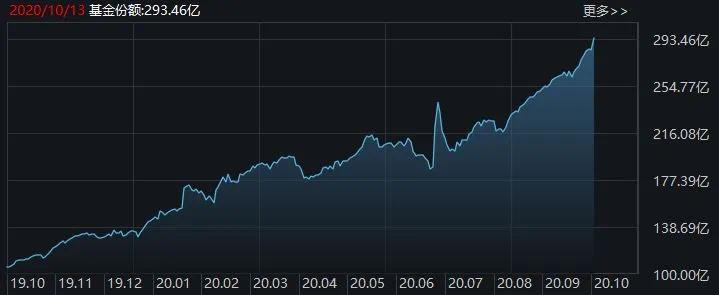

13日,证券ETF份额增加了9.31亿份,达到293.46亿份再创历史新高,券商ETF也增加了3.7亿份,当日两只ETF合计净流入资金约16亿元。

证券ETF份额变化

有市场分析人士指出,资金借ETF大规模布局券商,一定程度上反映了市场对A股上涨的预期,券商股走势表现与市场高度相关,股市景气度就是券商最大的基本面,短期调整不改长期向好。

04

节后牛股呈现三大特征

对上述10月以来涨幅TOP100个股进一步统计发现,有三大特征值得关注。

首先,中小创个股占比超半数。上述100只个股中,中小板、创业板和科创板个股分别有15只、63只和3只,合计75只,占比超七成。

其次,中小市值股居多。上述个股中,有81只个股是流通市值低于100亿元中小市值股,占比超八成;总市值高于500亿元的仅3只。

第三,业绩成长股居多。强势股中今年中报扣除非经常损益后归属母公司股东的净利润实现同比增长的公司达53家,占比超五成,同时,在已公布三季报业绩预告的27家公司中,预喜公司也达到21家,占比近八成。