发布时间:2020-09-17

来源:创业致富招商网

科技改变生活,也在改变着商业,一些新业态、新模式,在资本和科技的赋能下应运而生。

他们就如同超级物种一样,迅速占领市场。

作为商超巨头,永辉超市为了应对变革,也在努力孵化自己的“超级物种”。

面对疫情影响,永辉超市上半年交出了一张不错的答卷。据数据显示,上半年永辉超市实现营业收入505.2亿元,同比增长22.68%;实现归属于母公司股东的净利润18.54亿元,同比增长35.36%。

运营能力独一档 龙头地位稳固

据wind数据显示,目前A股商超题材共有11只股票,其中永辉超市2020年上半年收入504.04亿元,超过其余10家上市公司营收总和。

难能可贵的是,永辉超市虽然营业收入体量较大,但是还依然保持着较为不错的增长能力。在2017-2020年上半年,永辉超市营业收入分别为583.82亿元、702.79亿元、846.30亿元和504.04亿元,同比增长19.12%、20.38%、20.42%和22.74%,而行业平均增长速度仅为2.58%、4.97%、4.94%和-2.27%。

从净利润来看,永辉超市由于近些年探索新零售业务出现较大波动,在2017-2020年上半年分别为18.17亿元、14.80亿元、15.64亿元和18.54亿元,同比增长46.28%、-18.52%、5.63%和35.36%,同行业平均增速则为-1.63%、68.74%、-380.31%和-27.75%。

值得警惕的一点是,随着永辉超市近些年来快速扩张,单家门店营收却出现明显下滑。据wind数据显示,2017年至2020年上半年门店数量分别为583家、711家、910家和949家。同期单家门店营收分别为1亿元、0.99亿元、0.93亿元和0.53亿元。

此外,相较于行业其他公司,永辉超市是一家全国性的连锁超市, 而行业市值第二位的家家悦刚刚开始迈出山东大本营。截至2020年8月28日,永辉超市门店已经覆盖全国29个省份,553个市(区、县),已开业947家,筹建中门店数量226家,今年有望实现线下“大店”1000家的突破。

所以仅从营业收入和净利润的角度来看,永辉超市的商超龙头地位非常稳固,其他上市公司很难与之匹敌。

凤凰网财经《市值观察》注意到,永辉超市之所以能够拥有今天的“江湖地位”,与其强大的运营能力分不开。对于商超而言,行业有其特殊性,销售毛利率低意味着能够给与用户更低价的产品,销售净利润高,则代表了通过超强的运营能力能够更高效的赚取利润,而这才是商超的核心竞争力,而从这一点上来看,永辉超市又高出其他上市公司一筹。

据wind数据显示,永辉超市在2017-2020年上半年,销售毛利率分别为20.55%、21.88%、21.34%和22.20%,而行业平均值分别为21.72%,22.81%、23.09%和25.27%,长期低于行业销售毛利率,而今年上半年更是低于近5%。

同期永辉超市销售净利率分别为2.89%、1.42%、1.72%和3.70%,而行业平均值为1.09%、1.47%、0.97%和2.52%,长期高于行业销售净利率,而今年上半年更是超过1%。

随着永辉超市龙头地位的稳固,在行业内议价能力正在逐步增强,供应商正在给与越来越大的信用额度,最直观的体现就是存货、应付账款和其他应付款的增长。

2017-2020年上半年,存货分别为55.82亿元、81.19亿元、123.33亿元和79.69亿元,资产占比分别为16.98%、20.49%、23.56%和15.56%。

应付账款为75.91亿元、97.16亿元、129.83亿元和90.46亿元,资产占比分别为23.09%、24.52%、24.80%和17.66%。其他应付款分别为20.44亿元、33.58亿元、34.51亿元和34.03亿元,资产占比分别为6.22%、8.47%、6.59%和6.64%。

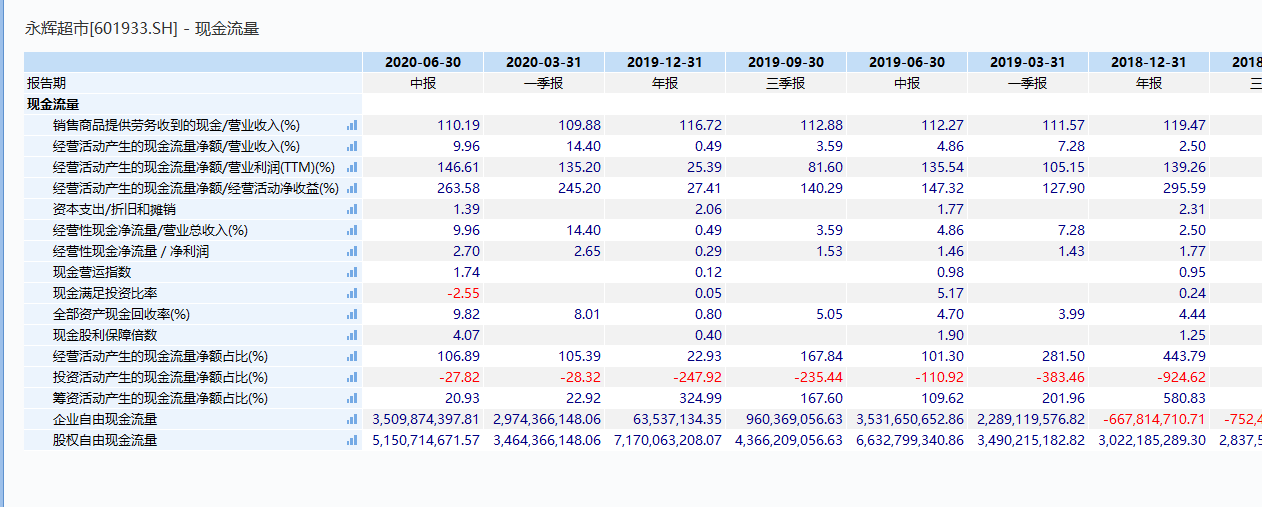

正是受益于强大的议价能力,永辉超市经营更加高效,销售商品提供劳务收到的现金/营业收收入比率长期高于100%,2017-2020年上半年分为118.40%、119.47%、116.72%和110.19%。

前途依旧迷茫

互联网科技正在改造着各行各业,如果不自己改变,就要被别人改变。面对不断入局新零售的科技巨头,永辉超市自然更明白这个道理,不过从过去的尝试来看,只能说任重而道远。

永辉超市寻找改变的方向就是线上业务,受益于今年疫情影响,线上营业收入达到45.61亿元,同比增长242.93%,会员数达 3,284 万户,报告期月活数 772 万户。

凤凰网财经《市值观察》注意到,永辉的“ 到家业务”成为最大亮点, 报告期内永辉生活APP到家业务覆盖 852 家门店为消费者提供到家服务,实现销售额22.5 亿元,同比增长 2 倍。日均单量 17.9 万单,1-6 月平均复购率为 45.63%。2020 上半年超市京东到家业务已覆盖 745 家门店为消费者提供到家服务,实现销售额 16.2亿元,日均单量 8.8 万单。

从数据上不难发现,永辉到家的成绩与京东密不可分,相对而言永辉自己摸索的永辉云创及mini店就逊色许多。

永辉云创成立于2015年,拥有超级物种、永辉生活、永辉生活到家三大核心业态,是永辉抵御阿里盒马鲜生以及探索新零售业务的试验田,想要借助自身在生鲜领域的供应链优势成为生鲜新零售的代表。

然而现实非常残酷, 永辉云创上半年营收11.1亿,净利润5.02亿,但剔除转让蜀海(北京)供应链管理有限责任公司8.44%股权确认的投资收益11.27亿元,云创上半年的运营亏损依然近6亿人民币。拆分的话,永辉生活店亏损9500万,超级物种亏损1.6亿元,APP亏损1.2亿元。另据统计,永辉云创近些年来扩展势头明显放缓,2019年超级物种开出15家门店,与2017年开店27家、2018年开店46家相比,数量显然腰斩。

在mini店方面, 2020年上半年新开门店16家,闭店88家,截止报告期末有mini店458家,相比去年大幅缩减。

对于mini店闭店的原因,永辉超市公共事务部相关负责人曾对新京报记者表示:“永辉mini一直坚持在发展中完善和调整,最终形成一套可复制、可盈利的业态模式。经过了一年多时间的摸索,我们重新梳理了现有门店,对现有门店的选址、物业资源等情况进行复盘,部分不符合营运标准的门店做出调整,优化业态整体经营状况。”

永辉mini最早的定位是“大店带小店”,配合永辉的整体策略来发展,来填补大店所不能很好覆盖的区域。从店铺数据来看,永辉mini店的经营显然并不如意,此外据媒体报道去年永辉mini店全年亏损幅度在2亿元左右。

目前,永辉正在尝试mini二代店运营,但处于打磨调整中,尚未完全成型。据了解二代店增加了更多预包装生鲜,强化了线上到家业务,而这也基本上宣告了一代店战略上的失败。

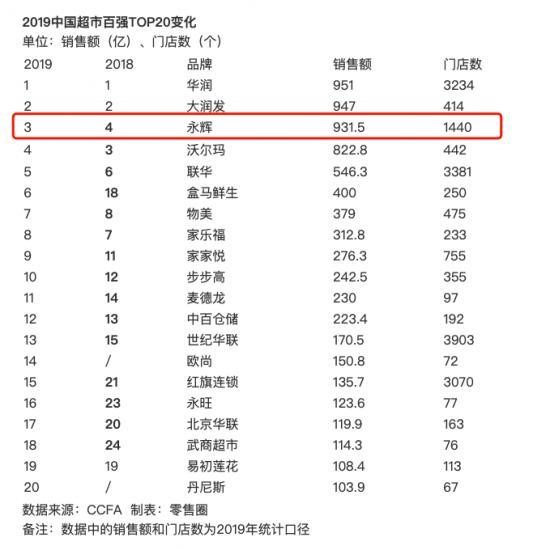

不过留给永辉超市试错的时间已经不多,据中国连锁经营协会发布的 “ 2019 年中国超市百强榜单”,盒马鲜生在2019年营收高达400亿元,超过物美、家乐福、家家悦等传统商超,未来更有机会撼动永辉超市地位。

此外,盒马鲜生2019年开店高达85家,盒马菜市开店7家、盒马mimi开店3家,盒马与大润发共同开发的盒小马开店7家,势头非常强劲。

面对“凶猛”的盒马,永辉超市的“超级生物”如何抵抗?凤凰网财经《市值观察》还将继续观察。