发布时间:2020-08-20

来源:创业致富招商网

台湾厂商,又撤退了!

自从上市公司立讯精密(002475.SZ)将苹果第三大组装电子厂——纬创集团的苹果手机代工业务收入囊中后,台湾厂商占据的苹果代工订单份额正逐渐减少。

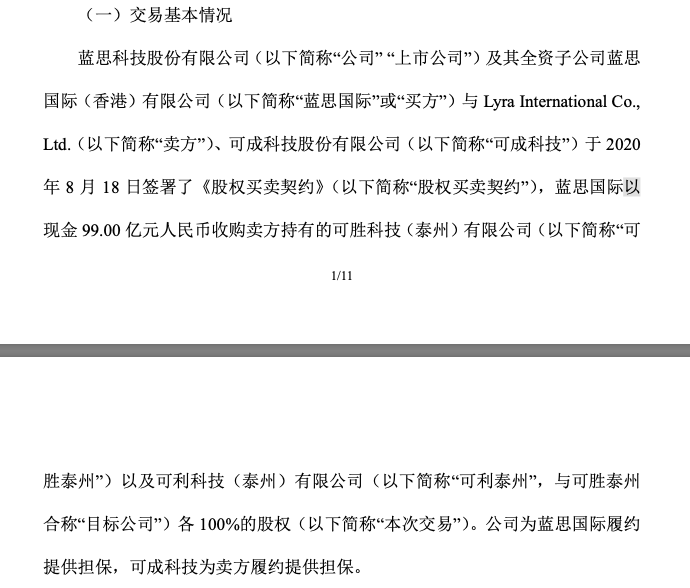

近日,A股上市公司蓝思科技(300433.SZ)公告称,公司及全资子公司于8月18日与可成科技签署了《股权买卖契约》,蓝思科技将以99亿元现金收购可成科技旗下子公司——可胜科技(泰州)有限公司以及可利科技(泰州)有限公司各100%的股权。

交易公告截图

这意味着,可成科技基本上将在中国大陆的主要业务清仓甩卖,拿着现金逐步退出苹果供应链。

时代周报记者就收购可成科技一事联系蓝思科技,但截至发稿,公司尚未回应记者置评要求。

台湾厂商又撤退了

实际上,这已经不是台湾厂商第一次撤出苹果一线供应链。

今年7月份,纬创集团将手里两家子公司打包卖给立讯精密后,从苹果代工的一线制造厂商转向幕后,拉开了台湾厂商撤出制造一线的大幕。

在今年早些时候,“可成科技想抛售手里的苹果制造业务”这个消息便已经在市场流传。

据外媒5月13日报道称,苹果公司授意立讯精密参与投资iPhone金属机壳供货商——可成科技,希望能够扶植立讯精密以挑战富士康长期在电子组装业的市场定位。

同时,该报道称,立讯精密已经和可成科技洽谈投资事宜一年多,而双方正在商讨的投资项目包含可成在中国大陆的厂房、员工、干部以及可能的苹果订单机会。

富士康

由于可成科技所涉及的业务与苹果的金属手机壳业务有关,但市场份额排名前二的富士康与和硕均有类似业务。

有消息称,在排名第二的苹果代工商和硕收购iPhone外壳制造商铠胜(Casetek)之后,可成科技可能已失去苹果供应链内的市场份额。此前,可成科技一直保持着与和硕的长期合作关系。

只不过出人意料的是,一直被市场传言收购可成科技的“大买家”——立讯精密,最后却选择了收购纬创集团。

蓝思科技,何许人也?

时隔1个月后的8月18日,可成科技终于等来了它的买家——蓝思科技。

蓝思科技到底是干什么的呢?

据蓝思科技官网介绍,公司的主营产品包括视窗防护玻璃、触摸屏单体、触摸屏模组、摄像模组、指纹模组等,广泛应用于手机、平板电脑、笔记本电脑等方面。换言之,视窗防护玻璃面板、触控模组以及触控防护新材料便是蓝思科技的主营业务。

有业界人士指出,蓝思科技近几年已经在玻璃机壳、金属中框业务上获得了华为等一线国产手机品牌的订单。投资可成科技,将会是很好的整合,毕竟可成科技作为苹果最重要的精密结构件供应商之一,业务实力还是有的。

蓝思科技官网

可成科技以铝合金压铸件起家,而根据蓝思科技的公告,本次收购的“可胜科技(泰州)有限公司”和“可利科技(泰州)有限公司”,均从事各式合金的生产、销售与开发,为业界领先的智慧型手机金属机壳领导厂商。

换句话说,可成科技目前是iPhone、MacBook和iPad的零部件供应商。几乎可以确定,可成科技本次打包甩卖的,正是金属手机壳业务。这与蓝思科技的业务有着一定的协同性。

如果不是可成科技的财务状况并不乐观,估计大甩卖还得再拖上几年。

据了解,可成科技去年因为iPhone XR销量不及预期,销售单价受压,同时较高的资本支出导致折旧费用大幅飙升,可成科技的毛利率跌破30%并创下历史新低。目前iPhone的出货量超50%由富士康代工制造。

有市场消息称,可成科技在苏州的可胜、可利厂房已非生产重心,而在泰州、宿迁的厂房也会出售,瑞声科技、春兴精工等厂商据传有意接手。可成科技曾表示,虽然对多数电子科技大厂都进行过相关的投资或研究,但供应链至今尚未完善。

如今,蓝思科技一下子就用99亿的现金收购可成科技。这样的大手笔,似乎显示蓝思科技希望在苹果供应链中大展身手。

苹果手机代工业务依然吃香

据悉,在本次被收购的可成科技两家公司中,其中一家公司的销售额占到可成科技2019年总销售额的40%。

据蓝思科技公告数据显示,可胜科技2019年营收和净利润分别为54.8亿元和5384.8万元,可利科技2019年营收和净利润分别为27.1亿元和3703.9万元。截至2019年底,两家标的公司的加总净资产约32.1亿元。

据测算,蓝思科技的收购市盈率高达108.79倍。蓝思科技99亿元的收购价,基本算得上是溢价收购。有投资者质疑,蓝思科技收购价格要显著高出立讯精密收购价格近3倍,这是否合理?

据媒体报道称,立讯精密以33亿元人民币的价格收购了纬创集团在大陆地区的子公司——纬创投资(江苏)有限公司以及纬新资通(昆山)有限公司100%股权。

新财董创始人彭钦文向时代周报记者表示,上市公司针对非关联第三方的收购,只要程序和定价依据合理,符合上市公司发展战略,一般来说外界不应过分质疑。而且,不同公司的收购进行简单的对比意义不大。

有股民猜想,当初蓝思科技与立讯精密同时追逐可成科技的时候,立讯精密是否因为价格问题而转向收购纬创集团的公司呢?这个猜想尚未得到任何公司的证实。

净利润激增13倍,有钱任性?

99亿元的收购价看似极高,但对蓝思科技而言,似乎并不是一个问题。

时代周报记者查阅蓝思科技财报发现,2020年上半年蓝思科技营收155.68亿元,同比大增37.05%。其中经营活动带来的现金流净额为25.41亿元,较上年同期 增长46.92%;归母净利润为19.12亿元,同比激增1322.42%,而去年同期则亏损1.56亿元。

仅是2020年上半年的净利润便扭亏为盈,估计下半年的成绩也不会差到哪里。

蓝思科技

对此,蓝思科技表示,2019年上半年亏损的下属子公司在报告期内继续稳步改善,东莞蓝思、越南蓝思较去年同期扭亏为盈,蓝思精密大幅减亏,蓝思智控基本面迎来向上拐点。

截至2020年6月30日,蓝思科技账面上的货币资金约60.7亿元。要支付99亿元的收购账单,显然是不够的。一下子掏空家底来收购,并不是一个公司的正常做法。蓝思科技自然会有两手准备。

目前,蓝思科技150亿元的定增仍然在路上。如果收购达成、定增也顺利的话,那蓝思科技的财务压力自然迎刃而解。

据中金公司研报表示,本次并购将会成为蓝思科技打造一站式供应平台、并突破系统组装的重要支撑。唯一的风险,可能就在于公司组装业务的发展不及预期。

图源:通联数据

截至8月19日收盘,蓝思科技报收30.70元/股,跌幅0.87%,总市值1345.84亿元。