发布时间:2020-07-25

来源:创业致富招商网

导读:A股遭遇黑色星期五,消息面上,有3大消息值得关注。有券商分析认为,指数行情有望告一段落,预计回归结构性行情。

来 源丨公开信息、21世纪经济报道(ID:jjbd21 记者:向秀芳)、新浪财经、雪球、东方财富网、券商研报

时隔仅仅一周,A股又现一片绿油油......

7月24日,A股三大股指集体下跌,沪指跌近4%,失守3200点,创业板指跌超6%,深成指跌超5%。两市飘红个股不足300只,逾百股跌超9%,科创板逾30股跌超10%。

“牛市旗手”大跌,连茅台也...

盘面上,行业板块普跌,材料行业、医疗行业、电信运营等板块跌幅居前;

“牛市旗手”券商板块跌超6.5%。

连茅台也跌近5%。

军工板块尾盘跳水

板块方面,申万一级行业中,早盘除国防军工板块上涨外,其余板块全部收绿,其中休闲服务板块跌超8%领跌两市,医药生物板块、食品饮料板块、家用电器板块跌幅也近5%。随着尾盘军工板块跳水,两市所有板块皆收绿。

具体来看,国防军工板块中,长鹰信质、航天彩虹、新余国科等维持涨停收盘。中船防务炸板跳水,洪都航空、中航沈飞、天海防务、宝钛股份、航天长峰等急跌。

北向资金大幅出逃163.57亿

资金流向方面,近日北向资金大幅出逃,截至沪深股市收盘,北向资金卖出163.57亿元,沪股通卖出93亿元,深股通卖出71亿元。

今天到底发生了什么?

消息面上,有2条新闻值得关注。

科创板密集减持来袭

据统计,7月22日当日25只科创板股票总解禁规模为31.6亿股,对应解禁市值逾1800亿元,其中解禁股市值排名前三的依次为中微公司、澜起科技、虹软科技。

23日晚,中微公司、西部超导、瀚川智能、沃尔德等9家公司发布股东减持股份计划公告。其中,中微公司尝鲜询价转让制度,其余8家公司的减持方式均以集中竞价、大宗交易进行。

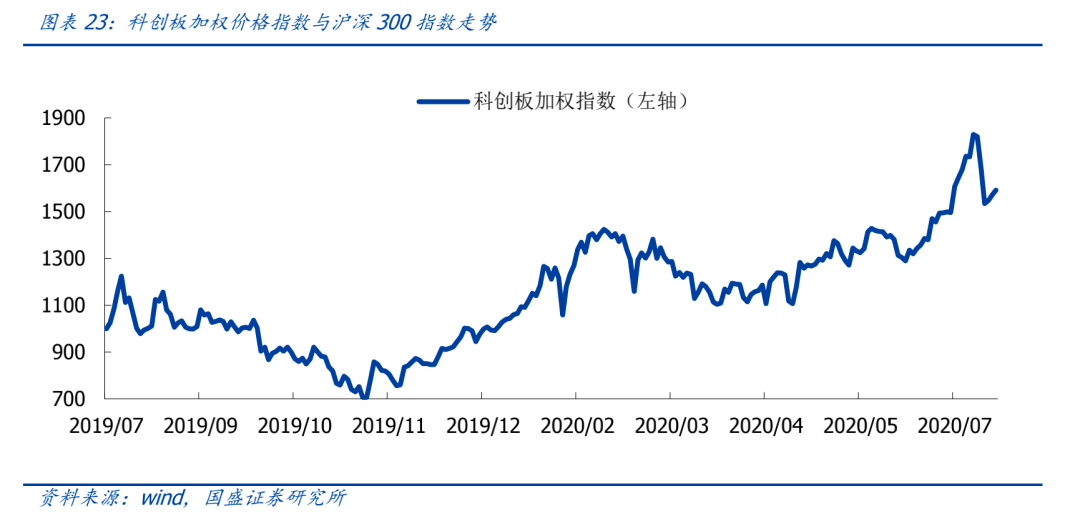

自2019年7月22日首批25公司上市以来,科创板持续扩容,截至7月21日,科创板公司已达133家。这133家上市公司中约3/4集中分布于前四大行业:计算机(28家)、医药生物(28家)、机械设备(26家)和电子(20家)。

科创板在上市之后的走势几经波澜,先经历了一轮较为明显的下行,随后开始大幅上涨,在二月遭遇疫情深度回调一次后,自四月以来再次大涨。

大涨过后,科创板当前整体估值明显高于其他板块。目前PE估值达到89.20倍,PB估值达到8.44倍。如果去除一些低估值的公司,从热门行业看的话,科创板通信、医药生物和计算机行业的PE分别达到255.3倍、163.7倍和132.1倍。在高估值背后,科创板两融余额屡创新高,现已接近300亿元。

美国就业数据不佳,科技股大跌

昨晚美股三大指数低开低走,纳指跌2.29%,标普500指数跌1.23%,道指跌1.31%,科技股普遍下挫,贵金属板块回落。特斯拉跌近5%,苹果、微软跌超4%。

苹果股价下跌4.5%。高盛在苹果业绩出炉前唱空,预测由于销售、平均售价和增速放缓,苹果2021财年每股收益将比市场预期低16%。此外,受新冠疫情不确定性影响,5G iphone发布可能推迟,苹果不会提供下一季度营收指引。高盛称,苹果反弹至历史高位的股价“不可持续”。苹果定于7月30日发布季度财报。

特斯拉高开低走,收盘回吐全部涨幅,跌幅4.98%。特斯拉的财报超出市场预期,马斯克表示,已经为 “下半年的成功做好了准备”,重申了今年交付50万辆汽车的目标。但美国证监会主席杰伊·克莱顿周四“点名”警示风险,称担心个人投资者正将资金投入高风险的短线交易中,令特斯拉等公司股票价格飙涨。

当地时间7月23日,美国劳工部公布最新数据显示,美国上周首次申请失业救济人数为141.6万人,高于市场预期的130万人,这是连续第18周初请失业金人数超过100万。同时,值得注意的是,这也是疫情反弹以来该数据首次逆转已持续了15周的下降趋势。

约翰斯·霍普金斯大学统计数据显示,截至美国东部时间7月23日15时30分,美国新冠肺炎确诊病例超过400万例,达4005414例,死亡病例为143820例。

市场下跌的原因在于两个方面?

后市怎么办

方正证券分析认为,市场下跌的原因在于两个方面。一是隔夜外围市场出现明显下跌,失业率上升加剧了市场对经济的担忧,纳斯达克指数跌幅超过2%;二是科创板解禁后出现首批减持,昨日收盘后先后有9家科创板公司发布减持公告,受此影响今日科创50指数大幅下跌。

天风证券表示,市场经历了短期大幅波动后,指数行情有望告一段落,预计回归结构性行情。

山西证券指出,市场整体呈震荡格局,投资者不宜频繁换手操作。从目前市场情绪来看,尚不具备开始新一轮向上行情的条件,未来各板块或以震荡为主,建议短期内对其保持谨慎态度。中期来看,市场震荡走势将维持一段时间,推荐适当关注有基本面支撑的低估值优质标的。长期来看,有宏观经济基本面支撑,整体向上趋势不变。

国盛证券认为,市场短期在观望气氛较浓的时候保持一份谨慎,不易频繁操作,尽量避免追涨杀跌,因中期市场趋势并未改变,关注低估值优质标的,关注复苏确定性预期的化工、建材、建筑等逆周期投资的行业,关注顺周期政策加大刺激力度的家电、汽车;关注新基建,以及国家可能加速推行的数字货币等相关个股。

国泰君安预测,沪指维持3200-3400震荡。当前市场将从前期的趋势阶段转向震荡阶段。一方面是3500点阻力较大,且当前各个风格尚不存在自下而上助力突破的基础,另一方面是市场赚钱效应弱化,增量资金放缓,未来一段时间大势以震荡为主。后续需要重点关注监管、中美、盈利等因素。风格从金融周期向科技消费过渡。推荐电子/计算机/新能源/家电/汽车。

中信建投分析,市场回调之后,经济基本面将发生明显的变化:社会融资规模将逐步常态化,这意味着社融增速将相对于上半年放缓。上半年货币政策对物价的影响将逐步显现出来,将能观察到CPI和PPI的上行和周期股的表现。从大类资产的情况来看,社融放缓叠加央行货币供给的相对增多,国债利率将下降,长端国债又会出现交易性机会。从股票市场来看,股票市场将继续震荡,银行、保险、周期等低估值板块将持续占优。