发布时间:2020-07-15

来源:创业致富招商网

经过7月份的这一波上涨,越来越多的人相信我们身处牛市。

如果从2019年初的2440点开始算起,牛市都已经进行了一年半了。虽然上证指数“仅”涨了38.07%,但创业板指数、深证100、中小板指已经纷纷翻倍。

然而今日一跌,市场又出现不同声音。

券商分歧加大

从各大券商策略来看,对于未来市场的分歧在逐步加大。

其中,乐观派的国泰君安策略团队认为,从债券市场和银行存款的最新数据来看,无风险利率下行的行情主逻辑未发生改变。因而仍然维持此前判断,预计市场突破3300点之后,下一步是冲击3500点。

华西证券则认为,本轮牛市的核心驱动为周期叠加以及流动性共同驱动。判断本轮牛市极大概率超主流预期。其核心主线主要为代表后工业化时代的四大景气赛道:科技(半导体与新能源)、医药、消费、服务。

此外,也有券商对当前市场表现出一定谨慎态度。天风证券认为,短期维度看,从换手率超过5%的经验出发,创业板泡沫化的趋势还将延续。但后续要对可能打断泡沫化趋势的因素保持警惕,重点一环是7月政治局会议的定调。

英大证券首席李大霄表示,虽然牛市还没结束,但局部已是高处不胜寒。

而今年此前坚定看多的安信证券首席策略师陈果7月8日还在喊“复苏牛是全面牛”。

但在7月12日他却突然转向,表示对市场的态度短期从积极转为中性,未来一个阶段,行情特征将从β回归α,投资者需要戒骄戒躁,不宜过于亢奋,警惕外部风险,精耕细作,关注中报超预期优质品种机会。

银河证券研报认为,牛市进入下半场,而不是刚刚开始!这一轮牛市的主角不是上证指数!而是创业板、中小板和消费医药科技,牛市最少已经9个月,只关注上证指数会严重低估不断上升的潜在风险,尽管投资者感受到的风险很低。展望后市,市场仍有上涨空间,但性价比在下降,要提高风险意识!

8大指标来看看,牛市走到哪了?

那么A股到底现在处于什么位置,我们不妨从8大数据来一探究竟。

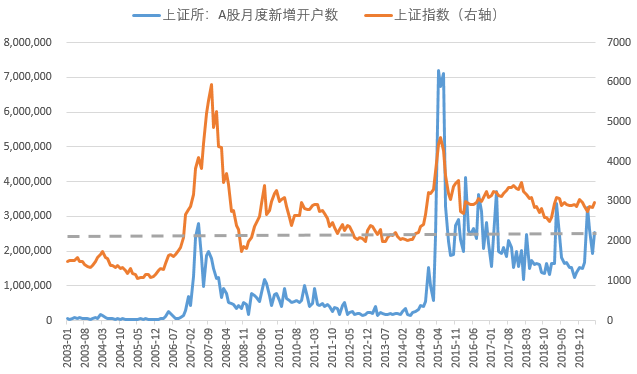

1 、A股新增开户数

A股新增开户数是判断市场情绪的重要指标。一直都有“散户跑步进场,市场加速赶顶”的说法。

数据来源:Wind,数据截止日期:20200630

2015年牛市时,月新开户数的峰值是719.86万户。从这个角度来看,目前A股还谈不上过热。

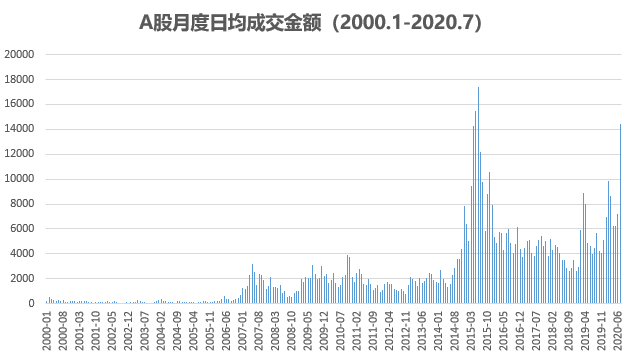

2、成交量

7月份以来,A股成交金融已经连续9日突破万亿,日均成交金融达到1.44万亿元。

数据来源:Wind,数据截止日期:20200713

而从单日的成交金额来看,最近的最高值是7月7日的1.74万亿元,与2015年牛市峰值(2015年5月28日,2.36万亿元)相比还有一定的距离。

3、证券化率(巴菲特指标)

2001年12月,巴菲特在《Fortune》杂志上发表文章,给出量化股市估值水平的最佳指标——“所有公开交易的股票总市值占美国GNP的比例”。

关于这个指标,巴菲特还给出了使用说明书:

如果股市总市值与GNP的百分比关系曲线落在70%到80%范围,购买股票将会不错。若接近200%,我们买股票就如玩火。

Wind数据显示,截止7月13日两市总市值为82.43万亿元,若以2019年的GDP(99.08万亿元)来计算的话,证券化率为83%。略微超出了巴菲特所说的合适区间。

如果与2015年牛市最高点(证券化率114%)、和2007年牛市高点(证券化率149%)相比,目前的证券化率并不高。

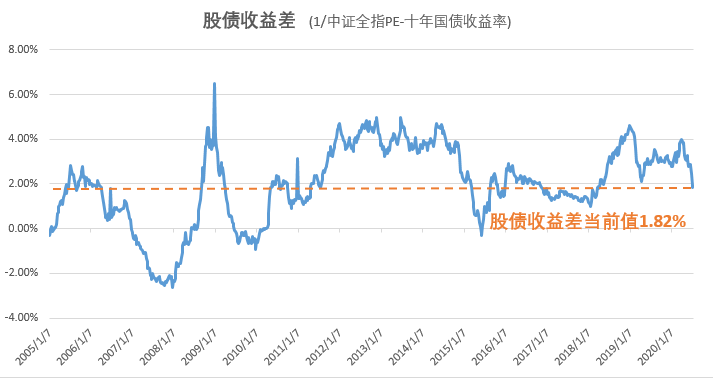

4、FED模型(股债收益差)

FED模型,也叫美联储模型,是用股市的盈利收益率(也就是市盈率PE的倒数)减去长期国债收益率(如10年期国债收益率)得到一个股债收益差,其实就是股权风险溢价。

股债收益差越高,股市越值得投资。反之亦然。

我们用代表A股整体的中证全指的市盈率倒数和十年国债收益率进行比较:截止7月13日,股债收益差为1.82%,略高于历史均值(1.97%)。而在2007年,2009年和2015年的大牛市期间,股债收益差都曾达到负值。

数据来源:Wind,数据截止日期:20200713

5、整体估值

我们用中证全指的市盈率,来代表A股整体的估值水平。

截止7月13日,中证全指市盈率(PE-TTM)为20.31倍,处于历史估值从低到高的66.58%分位。也就是说,当前A股整体估值处于适中略偏高的水平。

数据来源:Wind

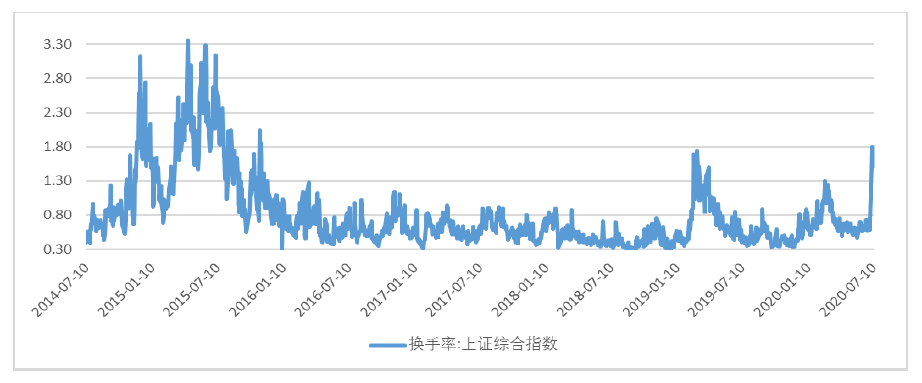

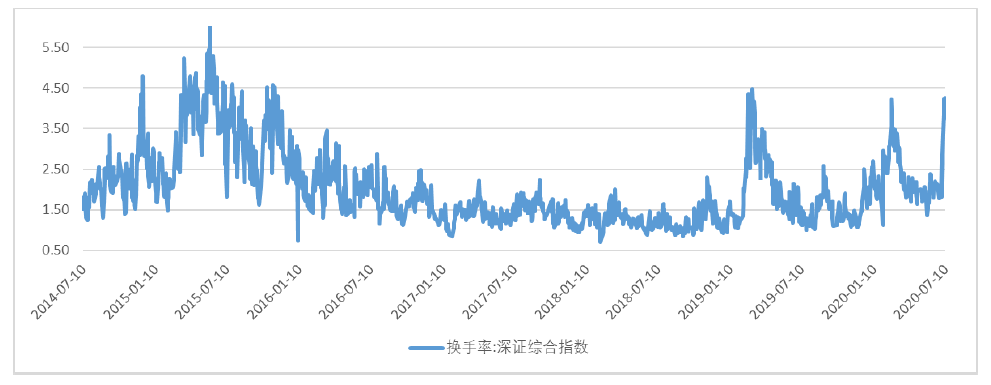

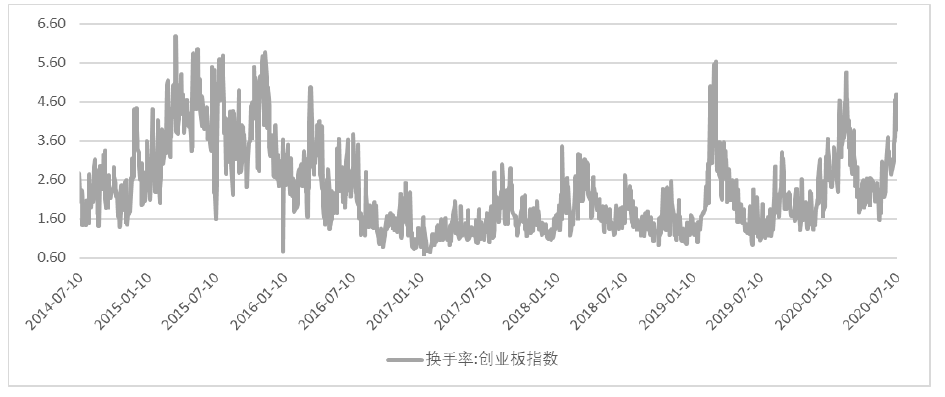

6、换手率

上证指数目前日换手率是1.6-1.8%,追平了2019年3月的水平,但距离2015年3.1%的高位还有40%的距离。

数据来源:Wind ,中国银河证券研究院

深综指目前日换手率是4.2%左右,高于深证综指牛市的正常水平。但是离2009年和2015年牛市的顶峰(4.5%,6%)换手率区间,仍然有一点距离。

数据来源:Wind ,中国银河证券研究院

目前,创业板指数突破2800点,近期日换手率主要在4.1%-4.8%之间。作为对应,2015 年5月初创业板指数是2800多点,换手率是3.7%-4.7%之间,换手率大致吻合现在的水平。

数据来源:Wind ,中国银河证券研究院

从换手率来看,创业板热度已经比较高了。

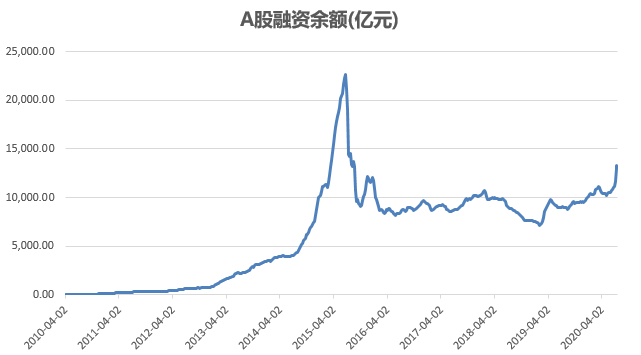

7、融资余额

截止7月13日,目前的融资余额达到1.33万亿,已经达到了2015年8月14日以来的最高值。但距离2015年牛市时候的峰值(2.26万亿元)还有不小的差距。

数据来源:Wind,小基快跑,数据截止日期:20200713

8、累计涨幅

从低点到高点的累计涨幅,也可以反应一轮牛市的强弱程度。

在这里,我们引用中金公司最新研报中的数据,他们将2018年底开始的这轮牛市,和2013-2015年、2005-2007年、2009年牛市进行了涨幅对比。

无论从大盘股还是中小盘股的涨幅,还是从低点到现在的累计涨幅、当前算起一年内的涨幅,目前这轮牛市均小于前三轮牛市。

数据来源:Wind,中金公司,数据截止日期:20200713

综合这9大指标,当前的行情与2007年、2015年牛市高点时的热度相比,还有一定距离。如果市场热度满分是100分的话,目前或许能达到70分。