发布时间:2020-06-22

来源:创业致富招商网

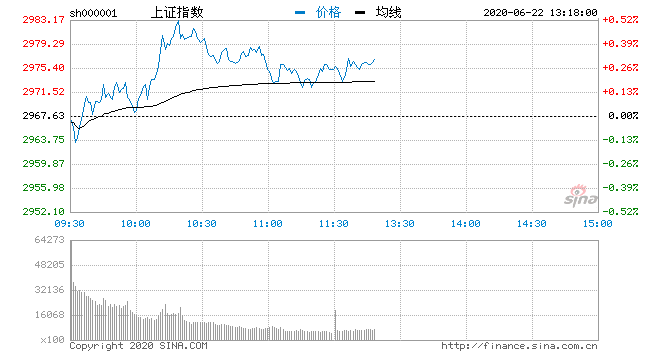

6月22日消息,早盘指数涨跌不一,创业板延续强劲势头,早盘涨超1%。盘面上,券商股集体冲高,半导体等科技题材较为活跃,白酒股等消费板块集体回调。总体上,资金做多意愿一般,市场人气较为积极,赚钱效应较差。午盘,指数冲高后悉数回落。盘面上,券商、银行等金融股先后异动,半导体等科技题材较为活跃。资金情绪较为活跃,两市成交逐步放大。但板块分化明显,整体赚钱效应一般。截至发稿,沪指报2975.87点,涨0.28%;深成指报11733.06点,涨0.56%;创指报2345.42点,涨1.12%。

从盘面上看,半导体、券商、大豆居板块涨幅榜前列,零售、煤炭加工、景点旅游居板块跌幅榜前列。

热点板块:

1.光刻胶

安集科技(344.990, 52.99, 18.15%)、芯源微(124.630, 8.03,6.89%)、江化微(44.540, 2.14, 5.05%)、捷捷微电(27.520, 2.50,9.99%)、华特气体(90.700, 10.27, 12.77%)、上海新阳(63.480, 2.43,3.98%)等多股走强。

消息面:

有券商指出,随着5G全面铺开,物联网和手机对芯片的需求持续增大,半导体光刻胶市场在未来也会稳步上升。产业地位至关重要,光刻胶国产化势在必行。

2、半导体

帝科股份(27.810, 2.53, 10.01%)、瑞芯微(71.500, 6.50, 10.00%)、北京君正(106.390, 6.40, 6.40%)、北方华创(169.500, 13.49, 8.65%)、澜起科技(95.500, 6.28, 7.04%)、长电科技(30.520, 2.00, 7.01%)、国科微(51.010, 1.90, 3.87%)纷纷多股拉升。

消息面:

在今日举办的“2020财新夏季峰会”上,证监会副主席方星海发表演讲时表示,科创板推出后,创新型企业到科创板上市非常踊跃,比如半导体行业,目前已经有14家半导体企业在科创板上市,接下来还会有一些重要的半导体企业在科创板上市。

消息面:

1、证监会副主席方星海22日在“2020财新夏季峰会:重启全球信心”上回应中概股二次上市时表示,香港的相关基础制度,包括减持、员工持股、信息披露等各方面制度比较适合中概股公司进行二次上市。A股市场在这方面还有一些制度建设要跟进,但A股市场也有自己的优势,比如市场规模大、交易活跃等,而且相关中概股公司的业务主要在内地。“我们的态度是这主要是公司自己的决定,中概股公司愿意到哪里上市,我们都乐观其成。

2、今天,中国汽车工业协会发布《汽车工业蓝皮书:中国汽车工业发展报告(2020)》。蓝皮书指出,受宏观经济下行及产业政策调整影响,2019年汽车行业销量进一步深度下滑,全年累计销售汽车2576.9万辆,较上年减少231.2万辆,同比下降8.2%,降幅比上年扩大5.4个百分点,比2017年的最高峰净减311.1万辆。

3、消息人士称,经国家市场监督管理总局核准,蚂蚁的全称已从“浙江蚂蚁小微金融服务股份有限公司”改为“蚂蚁科技集团股份有限公司”,下一步将办理工商登记变更。

4、从中国海洋石油集团有限公司获悉,其全资子公司中海石油气电集团有限责任公司与壳牌东方贸易公司签署采购两船碳中和液化天然气(LNG)资源购销协议,首次为中国大陆引进碳中和LNG资源。据估算,这两船碳中和LNG用于发电后,可满足近30万户家庭一年的清洁用电需求。

5、工信部等多部委发布关于修改《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》的决定。《决定》对生产/供应低油耗车型的企业在核算新能源汽车积分达标值时给予核算优惠,考虑到随着油耗达标要求逐年加严,符合低油耗标准的车型技术难度和成本逐步增大的实际情况,2021至2023年逐步提高低油耗车型核算优惠力度,从0.5倍、0.3倍逐步过渡到0.2倍。

6、根据中国汽车信息网的数据,5月份进口到中国的特斯拉汽车与4月份相比下降了一半以上 ,中国5月份特斯拉进口注册数量为201辆,4月进口特斯拉的注册量为480辆;5月份注册的特斯拉汽车包括102辆进口的Model 3轿车,97辆Model X SUV和2辆Model S型。

7、方星海在6月22日举行的2020财新夏季峰会上表示,科创板推出后,创新型企业到科创板上市非常踊跃,比如半导体行业,目前已经有14家企业在科创板上市,接下来还会有一些重要的半导体企业在科创板上市。他表示,半导体行业对国家今后发展非常重要,最近半导体行业发展的外部环境突然趋紧,从美国对华为公司相关器件的供应措施上看起来,今后可能还会有新的措施。

机构观点:

天信投顾表示,上周市场各股指的走势比较火爆,除了周一下跌之外,其他的几个交易日全部飘红,其中沪指创出近期反弹的新高;而创业板股指更是创出了4年多以来的新高,形成的是技术性牛市。从上周市场的走势来看,主要呈现如下特征:一是上周市场各股指都呈现火热的上涨,并纷纷创出新高;二是上周市场的热点并不是很明确,主要是权重股;三是北上资金有一点飘忽。整体来看上周市场是回归的上涨。

天鼎证券认为,上周五股指的强势上行确实给一直震荡的市场带来较大的提振,不过单从赚钱效应上来说,也只能定义为一种基金牛或者机构牛,基金抱团买涨高位白马股已经成为当前市场的一种炒作方式,可以认为是市场在刻意引导去散户化和价值投资的表现。技术面上,上证指数依旧还在上升通道当中运行,但是前面也提过,这种上升通道既限制了下行空间,同时也抑制了上行空间,上沿位置基本在 2980-3000 点一线,预计此处压力依旧较大。本周很快将要迎来端午节长假,按照历史数据来看,端午节前市场常有跳水现象,同时由于本次假期时间较长,外围市场的消息面又极为不稳定,因此本周开始,建议利用指数的强势逐步逢高减仓,即便端午节出利好,等到假期结束再重新进场也不迟。